by

by מה זה חשבון בנק דיגיטלי ONE ZERO?

![]() על מנת לענות לשאלה "האם כדאי לפתוח חשבון בבנק ONE ZERO?", קודם יש להבין מה זה בנק ONE ZERO.להלן הסבר קצר על הבנק הזה:

על מנת לענות לשאלה "האם כדאי לפתוח חשבון בבנק ONE ZERO?", קודם יש להבין מה זה בנק ONE ZERO.להלן הסבר קצר על הבנק הזה:

![]() ONE ZERO הוא בעצם בנק דיגיטלי הראשון שעצמאי לחלוטין , כלומר הוא לא "סניף" או זרוע הדיגיטליים של אחד מהבנקים המסורתיים(רגילים) שמנסים לפנות ללקוחות צעירים (למשל, כמו חשבון בנק דיגיטלי “פפר” של בנק לאומי). הבנק פועל אך ורק באפליקציה ייעודית, ללא סניפים פיזיים, ללא נדל"ן ומשאבים יקרים, מה שמאפשר לו להוזיל משמעותית את עלויות השירותים שהם מצעים ולהתמקד בשירות וביצירת כלים פיננסיים ללקוחות, שיכולים לקבל שירותים וכלים אלה, ללא עמלות בכלל או בעלות נמוכה של העמלות. בנק ONE ZERO מפעיל מערכות אבטחת מידע המתקדמות ביותר שקיימות, ופועל ברישיון ותחת פיקוח מלא של בנק ישראל, כך שאין סיבה לחשוש לביטחון הכסף שלכם. לאחרונה, הודיע הבנק שעד פברואר 2024 הצטרפו לבנק כבר 100,000 לקוחות, שזה מעיד על ביקוש לשירותים שלו.

ONE ZERO הוא בעצם בנק דיגיטלי הראשון שעצמאי לחלוטין , כלומר הוא לא "סניף" או זרוע הדיגיטליים של אחד מהבנקים המסורתיים(רגילים) שמנסים לפנות ללקוחות צעירים (למשל, כמו חשבון בנק דיגיטלי “פפר” של בנק לאומי). הבנק פועל אך ורק באפליקציה ייעודית, ללא סניפים פיזיים, ללא נדל"ן ומשאבים יקרים, מה שמאפשר לו להוזיל משמעותית את עלויות השירותים שהם מצעים ולהתמקד בשירות וביצירת כלים פיננסיים ללקוחות, שיכולים לקבל שירותים וכלים אלה, ללא עמלות בכלל או בעלות נמוכה של העמלות. בנק ONE ZERO מפעיל מערכות אבטחת מידע המתקדמות ביותר שקיימות, ופועל ברישיון ותחת פיקוח מלא של בנק ישראל, כך שאין סיבה לחשוש לביטחון הכסף שלכם. לאחרונה, הודיע הבנק שעד פברואר 2024 הצטרפו לבנק כבר 100,000 לקוחות, שזה מעיד על ביקוש לשירותים שלו.

![]() שימו לב! כל התנהלות שלכם בחשבון בנק ONE ZERO, היא דיגיטלית, דרך אפליקציה טלפונית, שזה דורש מכם בעלות בטלפון נייד החכם(smartphone).

שימו לב! כל התנהלות שלכם בחשבון בנק ONE ZERO, היא דיגיטלית, דרך אפליקציה טלפונית, שזה דורש מכם בעלות בטלפון נייד החכם(smartphone).

![]() בנוסף, חשוב לציין יש גם אפשרות של פניות בטלפון (מענה אנושי) או פניות בצ'ט. (לצערי בשירות של מענה אנושי אן צ'ט ,יש עדיין מלא תקלות ולכל מי שמצפה לליווי אנושי יהיה די לא פשוט).

בנוסף, חשוב לציין יש גם אפשרות של פניות בטלפון (מענה אנושי) או פניות בצ'ט. (לצערי בשירות של מענה אנושי אן צ'ט ,יש עדיין מלא תקלות ולכל מי שמצפה לליווי אנושי יהיה די לא פשוט).

מה מציע בנק דיגיטלי ONE ZERO ללקוחות החדשים?

![]() אחרי הסבר קצר על מה זה בנק חשוב גם להבין, מה בנק דיגיטלי ONE ZERO, מציע ללקוחות חדשים, כדי לפתות לקוחות לעזוב את בנקים המסורתיים ולהעביר את פעילות הפיננסית שלהם לבנק החדש הלא מוכר? להלן הדברים שבנק דיגיטלי ONE ZERO מציע לכם:

אחרי הסבר קצר על מה זה בנק חשוב גם להבין, מה בנק דיגיטלי ONE ZERO, מציע ללקוחות חדשים, כדי לפתות לקוחות לעזוב את בנקים המסורתיים ולהעביר את פעילות הפיננסית שלהם לבנק החדש הלא מוכר? להלן הדברים שבנק דיגיטלי ONE ZERO מציע לכם:

![]() פתיחת חשבון ONE ZERO פשוטה וקלה: תושבי ישראל, בני 18 ומעלה, ללא תושבות מס זרה וללא אזרחות אמריקאית, יכולים לפתוח חשבון תוך דקות בודדות באפליקציה. עצמאים שהם עוסק פטור או מורשה יכולים לפתוח חשבון בנק, אך אין בשלב זה מסלולים עסקיים לחברות. ניתן לפתוח חשבון באופן עצמאי על ידי הורדת האפליקציה מחנות האפליקציות של Apple או אנדרואיד Google Play . ניתן גם לסרוק את הקוד QR להורדת היישום שמופיע באתר של בנק(כשלוחצים כפתור של פתיחת חשבון). לאחר מכן תתבקשו להזין את מספר הטלפון שלכם, שיקושר לחשבון הבנק. באפליקציה תישאלו מספר שאלות שכוללות כמובן את מספר תעודת הזהות שלכם, ותוך 7-10 דקות עבר יהיה לכם חשבון בבנק ONE ZERO. עד שבוע ימים, לאחר אישור פתיחת החשבון, יגיע אליכם גם כרטיס אשראי ONE ZERO החדש שלכם, ותוכלו להתחיל לחוות את שלל השירותים הייחודיים שהבנק מציע ללקוחותיו.

פתיחת חשבון ONE ZERO פשוטה וקלה: תושבי ישראל, בני 18 ומעלה, ללא תושבות מס זרה וללא אזרחות אמריקאית, יכולים לפתוח חשבון תוך דקות בודדות באפליקציה. עצמאים שהם עוסק פטור או מורשה יכולים לפתוח חשבון בנק, אך אין בשלב זה מסלולים עסקיים לחברות. ניתן לפתוח חשבון באופן עצמאי על ידי הורדת האפליקציה מחנות האפליקציות של Apple או אנדרואיד Google Play . ניתן גם לסרוק את הקוד QR להורדת היישום שמופיע באתר של בנק(כשלוחצים כפתור של פתיחת חשבון). לאחר מכן תתבקשו להזין את מספר הטלפון שלכם, שיקושר לחשבון הבנק. באפליקציה תישאלו מספר שאלות שכוללות כמובן את מספר תעודת הזהות שלכם, ותוך 7-10 דקות עבר יהיה לכם חשבון בבנק ONE ZERO. עד שבוע ימים, לאחר אישור פתיחת החשבון, יגיע אליכם גם כרטיס אשראי ONE ZERO החדש שלכם, ותוכלו להתחיל לחוות את שלל השירותים הייחודיים שהבנק מציע ללקוחותיו.

![]() חשבון בנק יחיד או משותף, לשכירים או עצמאיים: חשבון הבנק, מנוהל מתוך אפליקציה אחת עם כל השירותים והמוצרים הנדרשים לניהול הכסף שלך: עו"ש, כרטיסי אשראי, תוכניות חיסכון, הלוואות, ערבות בנקאית, צ׳ק בנקאי, הזמנת פנקסי צ׳קים והפקדה באמצעות סריקה כולל הפקדת צ׳קים דחויים ועוד. עצמאיים – בעלי עוסק פטור או מורשה בלבד. חשוב לציין, שהחשבונות עו"ש ברוב המקרים פטורים מרוב עמלות עיקריות בהתאם למסלול של ניהול חשבון שאתם תבחרו לעצמכם. (חשוב לציין, שבשלב הנוכחי, עדיין לא ניתן להפקיד מזומן לחשבון, אלא רק בהעברות מקוונות).

חשבון בנק יחיד או משותף, לשכירים או עצמאיים: חשבון הבנק, מנוהל מתוך אפליקציה אחת עם כל השירותים והמוצרים הנדרשים לניהול הכסף שלך: עו"ש, כרטיסי אשראי, תוכניות חיסכון, הלוואות, ערבות בנקאית, צ׳ק בנקאי, הזמנת פנקסי צ׳קים והפקדה באמצעות סריקה כולל הפקדת צ׳קים דחויים ועוד. עצמאיים – בעלי עוסק פטור או מורשה בלבד. חשוב לציין, שהחשבונות עו"ש ברוב המקרים פטורים מרוב עמלות עיקריות בהתאם למסלול של ניהול חשבון שאתם תבחרו לעצמכם. (חשוב לציין, שבשלב הנוכחי, עדיין לא ניתן להפקיד מזומן לחשבון, אלא רק בהעברות מקוונות).

![]() מסגרת אשראי בחשבון עו"ש, מידית עם פתיחת חשבון החדש: עם פתיחת חשבון הבנק, לקוחות שימצאו זכאים לכך יקבלו מסגרות עו״ש וכרטיסי אשראי, עם אפשרות לשינוי המסגרות באופן עצמאי בכפוף לשיקול דעתו של הבנק. לידיעתכם בנק לא גובה עמלה על הקצעת מסגרת אשראי, אלא רק ריביות על שימוש במסגרת האשראי עצמה.(הריביות על מסגרת אשראי הם בהתאם לפרופיל הפיננסי שלכם).

מסגרת אשראי בחשבון עו"ש, מידית עם פתיחת חשבון החדש: עם פתיחת חשבון הבנק, לקוחות שימצאו זכאים לכך יקבלו מסגרות עו״ש וכרטיסי אשראי, עם אפשרות לשינוי המסגרות באופן עצמאי בכפוף לשיקול דעתו של הבנק. לידיעתכם בנק לא גובה עמלה על הקצעת מסגרת אשראי, אלא רק ריביות על שימוש במסגרת האשראי עצמה.(הריביות על מסגרת אשראי הם בהתאם לפרופיל הפיננסי שלכם).

![]() כרטיס אשראי ONE ZERO בינלאומי או כרטיס דביט בינלאומי: לקוחות הבנק יכולים לקבל כרטיס אשראי בינלאומי או כרטיס דביט מהמותג של מאסטרקארד, בהתאם למסלול הניהול של חשבון עו"ש שתבחרו. ללא קשר ממסלול שתבחרו, כל הכרטיסים הם פטורים מעמלת דמי כרטיס(0₪). במסלול בסיסי ביותר, לקוחות מקבלים רק כרטיס דביט, במסלולים מתקדמים אחרים מקבלים כרטיס אשראי בינלאומי. בנוסף, לקוחות של מסלול הבסיסי ביותר לניהול (Zero), משלמים עמלת המרה המט"ח עבור כרטיס שלהם, על פעילות של קניות במט"ח בחו"ל או באינטרנט. לעומת זאת, כל הלקוחות במסלולי ניהול מתקדמים/הפרמיום (One ו- +One), נהנים מפטור של עמלת המרת מט״ח בכרטיסים שלהם, בכפוף לשימוש סביר. פטור מעמלת המרה יחסוך לכם כסף על חופשות ורכישות בחו״ל. כמו כן, ניתן בצורה קלה ופשוטה לחבר את הכרטיס שלכם דרך האפליקציה לארנקים הדיגיטליים כמו: Google pay ו-Apple pay .בנוסף, יש גם עוד הטבות נוספות לכרטיסים.

כרטיס אשראי ONE ZERO בינלאומי או כרטיס דביט בינלאומי: לקוחות הבנק יכולים לקבל כרטיס אשראי בינלאומי או כרטיס דביט מהמותג של מאסטרקארד, בהתאם למסלול הניהול של חשבון עו"ש שתבחרו. ללא קשר ממסלול שתבחרו, כל הכרטיסים הם פטורים מעמלת דמי כרטיס(0₪). במסלול בסיסי ביותר, לקוחות מקבלים רק כרטיס דביט, במסלולים מתקדמים אחרים מקבלים כרטיס אשראי בינלאומי. בנוסף, לקוחות של מסלול הבסיסי ביותר לניהול (Zero), משלמים עמלת המרה המט"ח עבור כרטיס שלהם, על פעילות של קניות במט"ח בחו"ל או באינטרנט. לעומת זאת, כל הלקוחות במסלולי ניהול מתקדמים/הפרמיום (One ו- +One), נהנים מפטור של עמלת המרת מט״ח בכרטיסים שלהם, בכפוף לשימוש סביר. פטור מעמלת המרה יחסוך לכם כסף על חופשות ורכישות בחו״ל. כמו כן, ניתן בצורה קלה ופשוטה לחבר את הכרטיס שלכם דרך האפליקציה לארנקים הדיגיטליים כמו: Google pay ו-Apple pay .בנוסף, יש גם עוד הטבות נוספות לכרטיסים.

![]() הלוואות של בנק ONE ZERO:המערכות המתקדמות של בנק ONE ZERO פועלות על פי מודלים חכמים שיודעים להתאים הלוואות באופן אישי לכל לקוח. המודלים בוחנים את יכולת ההחזר שלכם וכך לחסוך לכם בעלויות הריבית. מנהלי הכספים מספקים המלצות וייעוץ על הלוואות ONE ZERO, דרכי מימון מיטביות, לאחר בירור הצרכים שלכם ומטרת ההלוואה. כמו כן, בחשבון של בנק ONE ZERO אין עמלת פתיחת תיק הלוואה (מעל 100 אלף ₪)!

הלוואות של בנק ONE ZERO:המערכות המתקדמות של בנק ONE ZERO פועלות על פי מודלים חכמים שיודעים להתאים הלוואות באופן אישי לכל לקוח. המודלים בוחנים את יכולת ההחזר שלכם וכך לחסוך לכם בעלויות הריבית. מנהלי הכספים מספקים המלצות וייעוץ על הלוואות ONE ZERO, דרכי מימון מיטביות, לאחר בירור הצרכים שלכם ומטרת ההלוואה. כמו כן, בחשבון של בנק ONE ZERO אין עמלת פתיחת תיק הלוואה (מעל 100 אלף ₪)!

![]() פיקדונות ותוכניות חיסכון של בנק ONE ZERO: בנק וONE ZERO מציע ללקוחותיו תוכניות חיסכון ופיקדונות שמתאימים לצרכים שלהם, בריביות אטרקטיביות ללא תלות בסכום הפקדה(אפילו מינימלית), ועם תחנות היציאה, בהתאם לסוג הפיקדון או תוכנית חיסכון- יומי, חודשי ושנתי וכו'.

פיקדונות ותוכניות חיסכון של בנק ONE ZERO: בנק וONE ZERO מציע ללקוחותיו תוכניות חיסכון ופיקדונות שמתאימים לצרכים שלהם, בריביות אטרקטיביות ללא תלות בסכום הפקדה(אפילו מינימלית), ועם תחנות היציאה, בהתאם לסוג הפיקדון או תוכנית חיסכון- יומי, חודשי ושנתי וכו'.

![]() רכישות והעברות מט"ח: כל הלקוחות של בנק ONE ZERO יכולים לבצע פעילות עם מט"ח בחשבון (המרת מט״ח משקל למטבע זר בחשבון, המרת מט״ח ממטבע זר אחד לאחר, העברת מט״ח לחו״ל ומחו״ל, העברת מט״ח בישראל).לקוחות של מסלול הבסיסי ביותר(Zero) משלמים עמלות על פעילות כזאת, לעומת הלקוחות של מסלולי ניהול מתקדמים/הפרמיום (One ו- +One) שנהנים גם מ-0% עמלות המרת מט"ח בכרטיס, וגם מפטור מעמלות על רכישות והעברות מט"ח בחשבון .זה חיסכון אפשרי של מאות ואלפי שקלים בשנה על החופשות והרכישות בחו"ל.

רכישות והעברות מט"ח: כל הלקוחות של בנק ONE ZERO יכולים לבצע פעילות עם מט"ח בחשבון (המרת מט״ח משקל למטבע זר בחשבון, המרת מט״ח ממטבע זר אחד לאחר, העברת מט״ח לחו״ל ומחו״ל, העברת מט״ח בישראל).לקוחות של מסלול הבסיסי ביותר(Zero) משלמים עמלות על פעילות כזאת, לעומת הלקוחות של מסלולי ניהול מתקדמים/הפרמיום (One ו- +One) שנהנים גם מ-0% עמלות המרת מט"ח בכרטיס, וגם מפטור מעמלות על רכישות והעברות מט"ח בחשבון .זה חיסכון אפשרי של מאות ואלפי שקלים בשנה על החופשות והרכישות בחו"ל.

![]() השקעות בשוק ההון: בחשבון יש אפשרות של מסחר בני״ע. לקוחות של כל המסלולים הניהול, נהנים מפטור של דמי ניהול חשבון ני״ע. בנוסף, יש גם מערכת של מסחר בניירות ערך זרים, עם עמלות קניה ומכירה אטרקטיביות במיוחד, וממשק נוח ופשוט לביצוע מסחר.

השקעות בשוק ההון: בחשבון יש אפשרות של מסחר בני״ע. לקוחות של כל המסלולים הניהול, נהנים מפטור של דמי ניהול חשבון ני״ע. בנוסף, יש גם מערכת של מסחר בניירות ערך זרים, עם עמלות קניה ומכירה אטרקטיביות במיוחד, וממשק נוח ופשוט לביצוע מסחר.

![]() בנקאות פרטית עם מנהלי כספים אישיים: צ׳ק אפ פיננסי יומי-סריקה יומית של מצב החשבון שלכם על מנת לשפר הפעילות הפיננסית. תובנות ספציפיות, מותאמות לדפוס הפעילות שלך-על פי הפעילות הפיננסית שלכם בתקופה האחרונה. ניהול כספים אישי דרך התייעצות עם מומחים שיעזרו לכם לנהל את הכספים שלכם.

בנקאות פרטית עם מנהלי כספים אישיים: צ׳ק אפ פיננסי יומי-סריקה יומית של מצב החשבון שלכם על מנת לשפר הפעילות הפיננסית. תובנות ספציפיות, מותאמות לדפוס הפעילות שלך-על פי הפעילות הפיננסית שלכם בתקופה האחרונה. ניהול כספים אישי דרך התייעצות עם מומחים שיעזרו לכם לנהל את הכספים שלכם.

כמה יעלה ללקוחות, ניהול חשבון בבנק דיגיטלי ONE ZERO?

![]() לאחר הסבר קצר מה מציע בנק, שאלה חשובה הבא: כמה זה יעלה לי? להלן הסבר קצר על עלויות ההצעה:

לאחר הסבר קצר מה מציע בנק, שאלה חשובה הבא: כמה זה יעלה לי? להלן הסבר קצר על עלויות ההצעה:

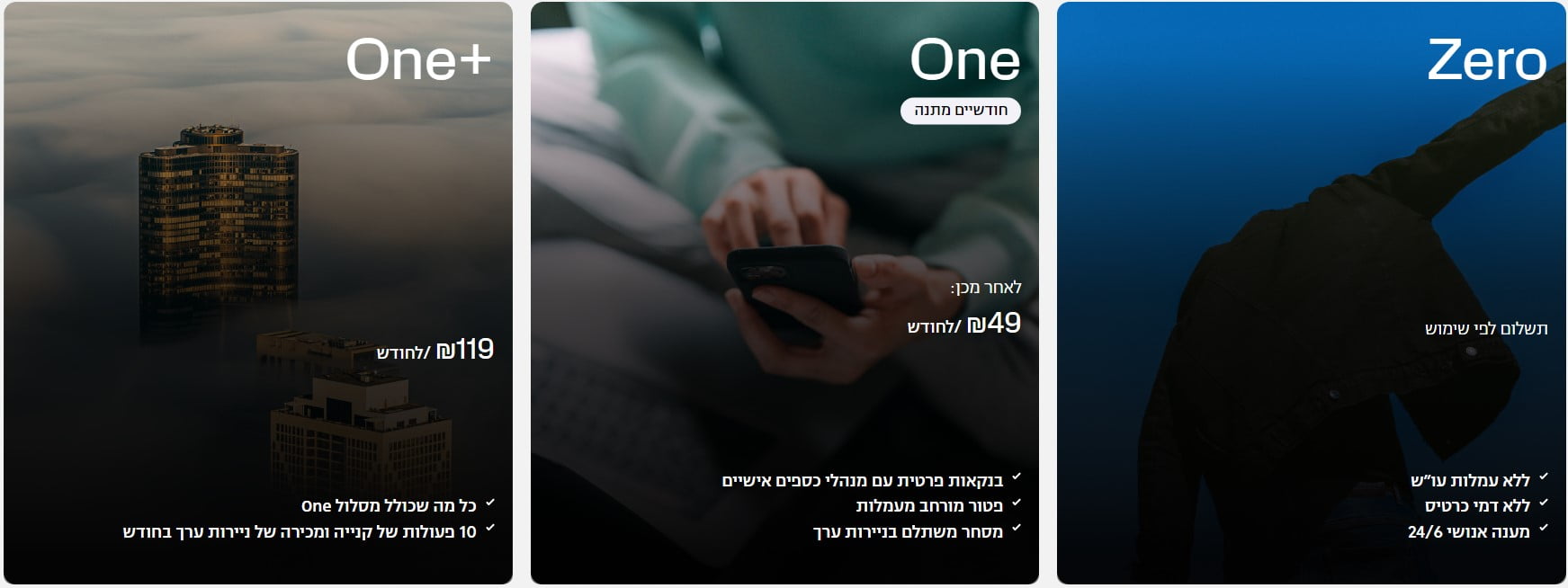

![]() באופן כללי, כיום בנק ONE ZERO מציע 3 מודלים של ניהול חשבון עו"ש דיגיטליים ועלויות הניהול חשבון כזה תלוי בחבירת המודל שאתם תבחרו לעצמכם. כפי שבר ציינו ישנה מודל הבסיסית ביותר (Zero) ועוד 2 מודלים מתקדמים/פרמיום (One ו- +One). ההבדל ביניהם, הוא בשירותים שבנק מספק ובמחיר של עמלות שצריך לשלם עבור השירות. לכל אחד ממסלולים אלה יש "דמי שימוש קבוע/מנוי חודשי למסלול". במסלול הבסיסי ביותר (Zero) הוא ללא שום "דמי שימוש קבוע/מנוי חודשי למסלול",אך יש בו יותר עמלות והתשלום החודשי נובע מהשימוש והעמלות בהתאם. במסלול מתקדמים/פרמיום- One, יש דמי מנוי קבועים של 49₪(59₪ בחשבון משותף),אך אין כמעט שום עמלות. במסלול מתקדמים/פרמיום- +One דמי מנוי קבועים של 119₪(139₪ בחשבון משותף),אך בנוסף לפטור מכל העמלות יש גם הטבות נוספות. להלן מסלולים:

באופן כללי, כיום בנק ONE ZERO מציע 3 מודלים של ניהול חשבון עו"ש דיגיטליים ועלויות הניהול חשבון כזה תלוי בחבירת המודל שאתם תבחרו לעצמכם. כפי שבר ציינו ישנה מודל הבסיסית ביותר (Zero) ועוד 2 מודלים מתקדמים/פרמיום (One ו- +One). ההבדל ביניהם, הוא בשירותים שבנק מספק ובמחיר של עמלות שצריך לשלם עבור השירות. לכל אחד ממסלולים אלה יש "דמי שימוש קבוע/מנוי חודשי למסלול". במסלול הבסיסי ביותר (Zero) הוא ללא שום "דמי שימוש קבוע/מנוי חודשי למסלול",אך יש בו יותר עמלות והתשלום החודשי נובע מהשימוש והעמלות בהתאם. במסלול מתקדמים/פרמיום- One, יש דמי מנוי קבועים של 49₪(59₪ בחשבון משותף),אך אין כמעט שום עמלות. במסלול מתקדמים/פרמיום- +One דמי מנוי קבועים של 119₪(139₪ בחשבון משותף),אך בנוסף לפטור מכל העמלות יש גם הטבות נוספות. להלן מסלולים:

מה מקבלים לקוחות מהניהול חשבון עו"ש בבנק דיגיטלי ONE ZERO?

![]() עכשיו אחרי כל הבירורים והסברים על מה זה וכמה זה, הגיע שלב של שאלה הכי חשובה מה לקוחות מקבלים תמורת העמלות או תמורת דמי שימוש קבוע/מנוי חודשי? בצילום מסך המצורף ניתן לראות את עיקרי ההטבות ופטורים שמקבלים בכל אחד ממסלולים ניהול שתבחרו אם תחליטו להעביר את פעילות הפיננסית שלכם לבנק הדיגיטלי ONE ZERO.מידע נוסף על תעריפי של בנק, ניתן למצוא באתר של בנק דיגיטלי ONE ZERO

עכשיו אחרי כל הבירורים והסברים על מה זה וכמה זה, הגיע שלב של שאלה הכי חשובה מה לקוחות מקבלים תמורת העמלות או תמורת דמי שימוש קבוע/מנוי חודשי? בצילום מסך המצורף ניתן לראות את עיקרי ההטבות ופטורים שמקבלים בכל אחד ממסלולים ניהול שתבחרו אם תחליטו להעביר את פעילות הפיננסית שלכם לבנק הדיגיטלי ONE ZERO.מידע נוסף על תעריפי של בנק, ניתן למצוא באתר של בנק דיגיטלי ONE ZERO

לסיכום

![]() דבר ראשון, לפי דעתי ,הצטרפות של כל שחקן חדש בתחום הפיננסי ובשוק הבנקאות בארץ, קודם כל זה דבר מבורך בפני עצמו. לצערנו שוק הבנקאות בארץ הוא די ריכוזי ומסובך בתחום של יישום החדשנות בענף הבנקים, עם רמת התחרות די קטנה וחלשה.

דבר ראשון, לפי דעתי ,הצטרפות של כל שחקן חדש בתחום הפיננסי ובשוק הבנקאות בארץ, קודם כל זה דבר מבורך בפני עצמו. לצערנו שוק הבנקאות בארץ הוא די ריכוזי ומסובך בתחום של יישום החדשנות בענף הבנקים, עם רמת התחרות די קטנה וחלשה.

![]() בנוסף, אין ספק שרמת הדיגיטליזציה של כל מערכת הפיננסית רק יגדל עם הזמן וייתכן שבשנים הקרובות חשבון הדיגיטלי יהיה כבר חשבון "הרגיל" של רוב הלקוחות,(את המגמה הזאת, כבר ניתן לראות גם בבנקים המסורתיים, שעוברים יותר לערוצים הדיגיטליים).יחד עם זאת, למרות כל היתרונות שנותנים בנקים דיגיטליים לקוחות (ויש יתרונות די משמעותיים, מבחינת הנוחות השימוש ועלות הניהול ), יש לחשבון בנק הדיגיטלי ONE ZERO חיסרון די בולט , חוסר מערך של מענה האנושי, המתפקד בצורה מהירה ותקינה.

בנוסף, אין ספק שרמת הדיגיטליזציה של כל מערכת הפיננסית רק יגדל עם הזמן וייתכן שבשנים הקרובות חשבון הדיגיטלי יהיה כבר חשבון "הרגיל" של רוב הלקוחות,(את המגמה הזאת, כבר ניתן לראות גם בבנקים המסורתיים, שעוברים יותר לערוצים הדיגיטליים).יחד עם זאת, למרות כל היתרונות שנותנים בנקים דיגיטליים לקוחות (ויש יתרונות די משמעותיים, מבחינת הנוחות השימוש ועלות הניהול ), יש לחשבון בנק הדיגיטלי ONE ZERO חיסרון די בולט , חוסר מערך של מענה האנושי, המתפקד בצורה מהירה ותקינה.

![]() לחלק מלקוחות מענה אנושי מהיר ויעיל הוא מאוד קריטי. כתוצאה מכך, חוסר מענה המהיר ויעיל, לפתרון בעיות ושאלות, מאכזב את הלקוחות הפוטנציאליים ומונע מהם להעביר את פעילותם הפיננסית שלהם לחשבון הדיגיטלי של בנק ONE ZERO, למרות שבבנק המסורתי שלהם הם מזמן עברו לניהול חשבון בערוצים הדיגיטליים.

לחלק מלקוחות מענה אנושי מהיר ויעיל הוא מאוד קריטי. כתוצאה מכך, חוסר מענה המהיר ויעיל, לפתרון בעיות ושאלות, מאכזב את הלקוחות הפוטנציאליים ומונע מהם להעביר את פעילותם הפיננסית שלהם לחשבון הדיגיטלי של בנק ONE ZERO, למרות שבבנק המסורתי שלהם הם מזמן עברו לניהול חשבון בערוצים הדיגיטליים.

![]() אני באופן אישי, כבר 3 שנים לא הייתי בסניף הבנק שלי ועדיין לא מרגיש איזשהו צורך לפגוש או לדבר עם פקיד הבנק (כל פעילות הפיננסית שלי הוא בערוצים הדיגיטליים). בעיקרון, לאנשים כמוני, אין בעיה לעבור לבנק הדיגיטלי, אבל לא כל הלקוחות דומים לי, ויש עדיין הרבה לקוחות שמתלבטים, למרות שמבחינה כלכלית חשבון דיגיטלי הוא די משתלם, (תלוי בפעילות הפיננסית שלכם והוצאות של בנקאות המשפחתית).ניהול חשבון הדיגיטלי משתלם במיוחד, אם אתם הרבה מתעסקים עם מט"ח (למשל, טיולים בחו"ל,תשלום לספקים בחו"ל, קניות באינטרנט בחו"ל).לשימוש בחשבון הדיגיטלי של ONE ZERO יש פוטנציאל גדול ללקוחות הרבים ואכן כדאי להם לפתוח חשבון בבנק ONE ZERO, אבל ללקוחות ששירות מענה האנושי הוא די קריטי, עדיין מומלץ לחכות לשיפור השירות.

אני באופן אישי, כבר 3 שנים לא הייתי בסניף הבנק שלי ועדיין לא מרגיש איזשהו צורך לפגוש או לדבר עם פקיד הבנק (כל פעילות הפיננסית שלי הוא בערוצים הדיגיטליים). בעיקרון, לאנשים כמוני, אין בעיה לעבור לבנק הדיגיטלי, אבל לא כל הלקוחות דומים לי, ויש עדיין הרבה לקוחות שמתלבטים, למרות שמבחינה כלכלית חשבון דיגיטלי הוא די משתלם, (תלוי בפעילות הפיננסית שלכם והוצאות של בנקאות המשפחתית).ניהול חשבון הדיגיטלי משתלם במיוחד, אם אתם הרבה מתעסקים עם מט"ח (למשל, טיולים בחו"ל,תשלום לספקים בחו"ל, קניות באינטרנט בחו"ל).לשימוש בחשבון הדיגיטלי של ONE ZERO יש פוטנציאל גדול ללקוחות הרבים ואכן כדאי להם לפתוח חשבון בבנק ONE ZERO, אבל ללקוחות ששירות מענה האנושי הוא די קריטי, עדיין מומלץ לחכות לשיפור השירות.

![]() ללקוחות החדשים שיחליטו לפתוח חשבון הדיגיטלי של ONE ZERO, על מנת לנסות ולהרגיש את הבנק באפליקציה טלפונית, לדעתי כדאי להתחיל במסלול (Zero).זה מסלול הבסיסי ביותר, ללא דמי מנוי, ללא התחייבויות ובלי הוצאות המיותרות ללא צורך. לדעתי, מסלולים המתקדמים של (One ו- +One), יותר מתאימים לאנשים שכבר יודעים איך להתנהל בחשבון הדיגיטלי. ללקוחות החדשים, כדי להבין איך זה עובד, על מה לשים לב, אך לנהל חשבון בטלפון , נדרש זמן מסוים, וחודשיים בחינם שמציע מסלול One, זה לא מספיק כדי ללמוד. בטוח לחלק מאנשים זאת תהיה חוויה חדשה, ולכן על מנת לא להתאכזב מהר מאוד ולהרגיש שאתם משלמים סתם על משהוא שלא מתאים לכם, עדיף להתחיל מהמשהו פשוט , במקביל לניהול חשבון בבנק הרגיל (המסורתי) שלכם, ואם מסתדרים, אז לעבור למסלול בהתאם לצרכים שלכם ולעזוב את הבנק המסורתי שלכם, אם תחליטו שזה נכון לעשות.

ללקוחות החדשים שיחליטו לפתוח חשבון הדיגיטלי של ONE ZERO, על מנת לנסות ולהרגיש את הבנק באפליקציה טלפונית, לדעתי כדאי להתחיל במסלול (Zero).זה מסלול הבסיסי ביותר, ללא דמי מנוי, ללא התחייבויות ובלי הוצאות המיותרות ללא צורך. לדעתי, מסלולים המתקדמים של (One ו- +One), יותר מתאימים לאנשים שכבר יודעים איך להתנהל בחשבון הדיגיטלי. ללקוחות החדשים, כדי להבין איך זה עובד, על מה לשים לב, אך לנהל חשבון בטלפון , נדרש זמן מסוים, וחודשיים בחינם שמציע מסלול One, זה לא מספיק כדי ללמוד. בטוח לחלק מאנשים זאת תהיה חוויה חדשה, ולכן על מנת לא להתאכזב מהר מאוד ולהרגיש שאתם משלמים סתם על משהוא שלא מתאים לכם, עדיף להתחיל מהמשהו פשוט , במקביל לניהול חשבון בבנק הרגיל (המסורתי) שלכם, ואם מסתדרים, אז לעבור למסלול בהתאם לצרכים שלכם ולעזוב את הבנק המסורתי שלכם, אם תחליטו שזה נכון לעשות.