by

by מה זה תוכנית לסגירת החובות?

![]() באופן כללי, אפשר להגדיר את התוכנית לסגירת החובות ,כדרך המתוכנן ליציאה וסגירת חובות עם הוראות ביצוע בפועל. כלומר, תוכנית לסגירת החובות היא בעצם המשך הגיוני ושלב האחרון בתהליך של סגירת החובות. באופן טבעי ,כל תהליך שמתחיל מהבנת הבעיה וכיצד היא נוצרה ,מסתיים בבניית תהליך לפתרון הבעיה. לאחר שאתם כבר הבנתם מה הם החובות שלכם ואיך הם נוצרו ,וכבר עשיתם מיון חובות ובחרתם את השיטות וטכניקות שיתאימו ויעזרו לכם לסגור את כל החובות, תבנו לעצמכם תוכנית מסודרת לסגירת חובות, על בסיס כושר ההחזר הנוכחי שלכם.

באופן כללי, אפשר להגדיר את התוכנית לסגירת החובות ,כדרך המתוכנן ליציאה וסגירת חובות עם הוראות ביצוע בפועל. כלומר, תוכנית לסגירת החובות היא בעצם המשך הגיוני ושלב האחרון בתהליך של סגירת החובות. באופן טבעי ,כל תהליך שמתחיל מהבנת הבעיה וכיצד היא נוצרה ,מסתיים בבניית תהליך לפתרון הבעיה. לאחר שאתם כבר הבנתם מה הם החובות שלכם ואיך הם נוצרו ,וכבר עשיתם מיון חובות ובחרתם את השיטות וטכניקות שיתאימו ויעזרו לכם לסגור את כל החובות, תבנו לעצמכם תוכנית מסודרת לסגירת חובות, על בסיס כושר ההחזר הנוכחי שלכם.

![]() להזכירכם: כושר החזר החודשי מקסימלי, זה סכום שנשאר לכם מהכנסות שלכם ,לאחר הורדת של כל ההוצאות השותפות שלכם(כגון: שכר דירה/משכנתא, חשבונות דירה, חיובי כרטיסי אשראי, קניית מזון, תשלומי גנים והוצאות אחרות, כולל תשלומים עבור חובות אחרים. (חשוב לזכור: ככל שיש לכם פחות הוצאות ,אז כך כושר ההחזר שלכם גודל, ולהפך).

להזכירכם: כושר החזר החודשי מקסימלי, זה סכום שנשאר לכם מהכנסות שלכם ,לאחר הורדת של כל ההוצאות השותפות שלכם(כגון: שכר דירה/משכנתא, חשבונות דירה, חיובי כרטיסי אשראי, קניית מזון, תשלומי גנים והוצאות אחרות, כולל תשלומים עבור חובות אחרים. (חשוב לזכור: ככל שיש לכם פחות הוצאות ,אז כך כושר ההחזר שלכם גודל, ולהפך).

בתוכנית תבדקו ותכננו:

איזה חוב/חובות ניתן וכדאי לכם לסגור ראשונים , בעזרת הכסף שגייסתם או תגייסו?

איזה חוב/חובות ניתן וכדאי לכם לסגור ראשונים , בעזרת הכסף שגייסתם או תגייסו? - איזה חובות אפשר לדחות בתשלום דחוי, כדי להגדיל את כושר ההחזר שלכם?

- איזה חובות אפשר לאחד או למחזר?

- איך כל דברים שאתם תכננתם לעשות, יקטינו את החובות ויגדילו את הכושר ההחזר שלכם ?

- איך תכנון שלכם יקצר לכם את תקופות של תשלום החובות, בהשוואה לתקופה המקורית של החובות?

למה צריך לבנות תוכנית לסגירת החובות?

![]() תוכנית לסגירת החובות בחלק הגדול שלה, היא בהחלט עבודה יום יומית ,סיזיפית וקשה שדורשת המון כוח, זמן ומאמצים מכל אחד. קושי האמתי בתוכנית כזאת, זה לא להתייאש ולא לעזוב באמצע, מכיוון שלצאת מחובות זה הרבה יותר קשה, מאשר לייצר את החובות. קושי הנוסף בכך, שתהליך יציאה מהחובות, לוקח זמן רב ולא תמיד רואים שינויים בתחילת הדרך ודבר הזה ממש לא מגביר את המוטיבציה להמשך טיפול בחובות. יחד עם זאת ,אם לא תמשיכו "לדחוף" את תוכנית שלכם לסיום התהליך, החובות התהפכו ,ידרסו וימשכו אתכם אחורה לבור הפיננסי.

תוכנית לסגירת החובות בחלק הגדול שלה, היא בהחלט עבודה יום יומית ,סיזיפית וקשה שדורשת המון כוח, זמן ומאמצים מכל אחד. קושי האמתי בתוכנית כזאת, זה לא להתייאש ולא לעזוב באמצע, מכיוון שלצאת מחובות זה הרבה יותר קשה, מאשר לייצר את החובות. קושי הנוסף בכך, שתהליך יציאה מהחובות, לוקח זמן רב ולא תמיד רואים שינויים בתחילת הדרך ודבר הזה ממש לא מגביר את המוטיבציה להמשך טיפול בחובות. יחד עם זאת ,אם לא תמשיכו "לדחוף" את תוכנית שלכם לסיום התהליך, החובות התהפכו ,ידרסו וימשכו אתכם אחורה לבור הפיננסי.

מה חשוב להבין על תוכנית לסגירת חובות?

![]() חשוב לציין, ברשת קיימים הרבה דוגמאות לשיטות שונות לסגירת החוב ,כאשר בכולם מציעים להגדיל את ההכנסה שלכם ב1000 ₪ (ללא הסבר איך להגדיל-איכשהו ומאיפשהו , אבל לא ידוע מאיפה) ובעזרת 1000 ₪ האלה ,להגדיל את כושר החזר החובות שלכם על מנת לסגור את כל החובות שלכם מהר יותר ככל שניתן. בתיאוריה זה עובד מצוין, רק נשאלת השאלה חשובה: מאיפה לקחת את 1000 ₪ האלו ,אם אני כבר בחובות ואין לי אפשרות להגדיל את הכנסה שלי או לגייס עוד כסף פנוי. חשוב להבין, כאשר אתם מתכננים לסגור חובות, כל שיטות, טכניקות או שילוביהם בעצמם לבד, לא מהווים פתרון לסגירת החובות, אלא רק מציעים לכם דרכים אפשריים לסגירת חובות ואתם חייבים לבנות תוכנית לסגירת החובות משלכם, המתבססת על שיטות וטכניקות שונות, בהתאם לצרכים שלכם. שימו לב, תוכנית כזאת , חייבת להיות מסודרת ומותאמת באופן אישי, לצרכים ספציפיים שלכם.

חשוב לציין, ברשת קיימים הרבה דוגמאות לשיטות שונות לסגירת החוב ,כאשר בכולם מציעים להגדיל את ההכנסה שלכם ב1000 ₪ (ללא הסבר איך להגדיל-איכשהו ומאיפשהו , אבל לא ידוע מאיפה) ובעזרת 1000 ₪ האלה ,להגדיל את כושר החזר החובות שלכם על מנת לסגור את כל החובות שלכם מהר יותר ככל שניתן. בתיאוריה זה עובד מצוין, רק נשאלת השאלה חשובה: מאיפה לקחת את 1000 ₪ האלו ,אם אני כבר בחובות ואין לי אפשרות להגדיל את הכנסה שלי או לגייס עוד כסף פנוי. חשוב להבין, כאשר אתם מתכננים לסגור חובות, כל שיטות, טכניקות או שילוביהם בעצמם לבד, לא מהווים פתרון לסגירת החובות, אלא רק מציעים לכם דרכים אפשריים לסגירת חובות ואתם חייבים לבנות תוכנית לסגירת החובות משלכם, המתבססת על שיטות וטכניקות שונות, בהתאם לצרכים שלכם. שימו לב, תוכנית כזאת , חייבת להיות מסודרת ומותאמת באופן אישי, לצרכים ספציפיים שלכם.

חשוב לזכור!

![]() לא תמיד ניתן לגייס סכום פנוי לטיפול/סגירת החוב, ולא תמיד ניתן להגדיל את כושר החזר החודשי ,לכן לפעמים יש להתמודד עם חובות באמצעים הנוכחיים על ידי גמישות ,אלתורים ו"משחקי פאזלים".(במילים אחרות על ידי מחזורים, איחוד, דחיית חוב מסוים וקידום חוב אחר).

לא תמיד ניתן לגייס סכום פנוי לטיפול/סגירת החוב, ולא תמיד ניתן להגדיל את כושר החזר החודשי ,לכן לפעמים יש להתמודד עם חובות באמצעים הנוכחיים על ידי גמישות ,אלתורים ו"משחקי פאזלים".(במילים אחרות על ידי מחזורים, איחוד, דחיית חוב מסוים וקידום חוב אחר).

![]() ביצוע תוכנית אפשרית רק בתנאי שלא עושים חובות חדשים וממשיכים לשלם הוצאות שותפות אחרות כרגיל.

ביצוע תוכנית אפשרית רק בתנאי שלא עושים חובות חדשים וממשיכים לשלם הוצאות שותפות אחרות כרגיל.

![]() תוכנית לסגירת חובות, לא מתאימה לסגירת מינוס בבנק, מכיוון שמינוס קבוע זה סימפטום של התנהלות פיננסית לא תקינה וזה לא חוב מזדמן שנוצר עקב פעילות פיננסית הלא נכונה או עקב מקרים הבלתי צפויים. (לסגירת מינוס יש תוכנית יציאה מהמינוס אחרת).

תוכנית לסגירת חובות, לא מתאימה לסגירת מינוס בבנק, מכיוון שמינוס קבוע זה סימפטום של התנהלות פיננסית לא תקינה וזה לא חוב מזדמן שנוצר עקב פעילות פיננסית הלא נכונה או עקב מקרים הבלתי צפויים. (לסגירת מינוס יש תוכנית יציאה מהמינוס אחרת).

![]() תוכנית לסגירת חובות, גם לא מתאימה לסגירת או למחזר משכנתא, מכיוון שגודל הסכום ותקופות ארוכות, דורש בניית תוכנית מאוחדת למחזור או סגירת משכנתא.

תוכנית לסגירת חובות, גם לא מתאימה לסגירת או למחזר משכנתא, מכיוון שגודל הסכום ותקופות ארוכות, דורש בניית תוכנית מאוחדת למחזור או סגירת משכנתא.

מה חשוב לברר ומה צריך לעשות לפני בניית התוכנית?

- לפני בניית התוכנית יש לבצע מיון ודירוג של כל החובות שלכם.

- לאחר מיון ודירוג ,יש לנסות להקטין הוצאות הנוכחיות ,כדי לדעת את הכושר ההחזר המקסימלי שלכם.

- כמו כן, יש לנסות לגייס כסף פנוי, כדי לדעת כמה חובות אתם יכולים לסגור בהתחלה.

- תוכנית לסגירת חובות היא מאוד אינדיבידואלית ובונים אותה בהתאם לעדיפויות אישיות שלכם, מצב פיננסי הנוכחי שלכם ,יכולת החזר שלכם וכו'.

- לפי התאמה אינדיבידואלית, בוחרים את שיטות וטקטיקות לסגירת החובות ושילוביהן.

- עוד דבר שחשוב לדעת לפני תחילת הבניית התוכנית( בנוסף למיון דירוג ובחירת השיטה או טכניקה מסוימות ), זה מידע לגבי שאלות הבאות:

- איזה חובות ניתן לאחד.

- איזה חובות ניתן למחזר.(מה הן הקנסות ועמלות במקרה מחזור ואיחוד)

- איזה חובות ניתן לפרוע על ידי תשלום במזומן( למשל, החלפת 12 צ'קים לתשלום 1 במזומן או החלפת צ'ק שחזר למזומן כדי לסגור חוב)

- איזה חובות ניתן להקטין או לסגור לגמרה, על ידי משא ומתן עם גופים שאתם חייבים להם או על ידי תשלום חלקי במזומן.(לפעמים, יש מקרים כאשר מחזיקי חוב מעדיפים לקבל את חלק מהחוב, עכשיו ובמזומן ,מאשר את כל החוב דרך בית משפט ,בעוד כמה שנים).

- איזה חוב ניתן לדחות על ידי תשלום חוב בצ'ק דחוי למעוד מאוחר יותר.

מכיוון שתהליך של סגירת החובות הוא די ארוך , בניית התוכנית לסגירת חובות, צריכה להיות מורכבת ממספר שלבים .כך שבכל שלב תתאפשר התאמה אישית של כל הפעילות.

איך מתחילים לבנות את התוכנית? מה הוא התהליך?

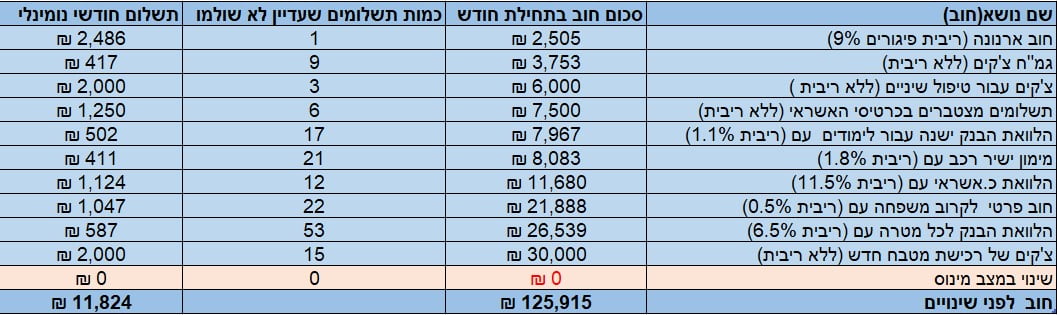

![]() לצורך הבנת התהליך, נציג דוגמא פשוטה (שיכולה להיות די דומה למצב מציאותי של חלק מאנשים) של חובות שהצטברו למשפחה מסוימת. כדי להקל עליכם בהבנת הדוגמא כל החובות כבר המסודרים לפי גודל סכום החוב, מהחוב הקטן אל חוב הגדול ביותר. כמו כן, לצורך דימוי מקסימלי של מציאות אצל רוב האנשים שנתקלו בחובות, תוכנית המוצגת לדוגמא ,מתבססת רק על הכנסות והוצאות הקיימות במשפחה ,כלומר ללא שום אופציה של הגדלת הכנסות או גיוס סכום כסף מהצד-ממקור כלשהו).אז מתחילים:

לצורך הבנת התהליך, נציג דוגמא פשוטה (שיכולה להיות די דומה למצב מציאותי של חלק מאנשים) של חובות שהצטברו למשפחה מסוימת. כדי להקל עליכם בהבנת הדוגמא כל החובות כבר המסודרים לפי גודל סכום החוב, מהחוב הקטן אל חוב הגדול ביותר. כמו כן, לצורך דימוי מקסימלי של מציאות אצל רוב האנשים שנתקלו בחובות, תוכנית המוצגת לדוגמא ,מתבססת רק על הכנסות והוצאות הקיימות במשפחה ,כלומר ללא שום אופציה של הגדלת הכנסות או גיוס סכום כסף מהצד-ממקור כלשהו).אז מתחילים:

לדוגמא: דבר ראשון ,לוקחים את הטבלה שמילאתם כבר בשלב של מיון ודירוג לחובות שעשיתם קודם ומתחילים לרשום נתונים בתוכנית:

- ס"כ חוב : 125,915 ₪

- ס"כ תשלום חודשי עבור חוב : 11,824 ₪ (זה בעצם סכום של כושר ההחזר החודשי של משפחה)

- רוב גדול של חובות הם לתקופה : יותר מ-12 חודשים

לאחר מכן, מתחילים לבדוק:

- 1. בודקים האם ואיזה חוב ניתן לדחות על ידי תשלום חוב בצ'ק דחוי למעוד מאוחר יותר, כדי זמנית להקטין את הוצאות חודשיות ולהגדיל את כושר החזר החוב.

- 2. בוחרים, מה הם החובות הקטנים ביותר שאפשר לסגור אותם ראשונים ,זאת מכיוון שטיפול בחובות אלה יחסי יותר מהיר וקל). ניתן לעשות זאת, על ידי כיסוי חוב בתשלום אחד בכרטיס אשראי או במזומן, על מנת להקטין את ההוצאות חודשיות ולהגדיל את כושר החזר החודשי שלכם.

- 3. לאחר מכן, בוחרים איזה עוד חובות הבאים(מאלה שנשארו עדיין) מתכננים לפרוע באופן מיידי. כלומר בודקים, איזה חובות ניתן לכסות ולסגור מיידי על ידי לקיחת הלוואה החדשה וגדולה יותר (אפילו עם ריבית גבוה יותר) ,אבל עם פריסת תשלומים לתקופה יותר ארוכה. פריסה לתקופה ארוכה, תקטין את ההחזר החודשי ויגדיל את כושר החזר לחובות אחרים. זאת בעצם הדרך של פעולת האיחוד ומיחזור החובות.(בחלק מהמקרים, מיחזור חובות דומה לתהליך של מיחזור הלוואות).

- 4. בנוסף, לאחר הגדלת כושר החזר החודשי שלכם (בעזרת לקיחת הלוואה חדשה),בודקים איזה עוד חובות אחרים ניתן לסגור מהר יותר.

- 5. בסוף, לאחר סגירת כל החובות חוץ מהלוואה החדשה שלקחתם, בודקים איך ניתן להחזיר גם את ההלוואה שלקחתם בתקופה די קרובה(לקצר תקופת ההלוואה שנשארה), בעזרת הכושר החזר החודשי שלכם שהתפנה לכם לאחר סגירת רוב חובות.

![]() אחרי בדיקות של כל האפשרויות לסגירת החובות וסדר הטיפול ההגיוני בחובות ,מתחילים לרשום איך ניתן לעשות אופטימיזציה לתוכנית הזאת בפועל? כלומר, מה עושים בשלב הראשון (בבמה מטפלים קודם ואיך) ומה אחר כך.(מטרת האופטימיזציה של התוכנית היא, גם להקטין את הסכום החוב הכללי וגם לקצר את תקופת החזרת וסגירת החוב).על פי נתוני הדוגמא שמוצגת נציג שלבים לאופטימיזציה התוכנית :

אחרי בדיקות של כל האפשרויות לסגירת החובות וסדר הטיפול ההגיוני בחובות ,מתחילים לרשום איך ניתן לעשות אופטימיזציה לתוכנית הזאת בפועל? כלומר, מה עושים בשלב הראשון (בבמה מטפלים קודם ואיך) ומה אחר כך.(מטרת האופטימיזציה של התוכנית היא, גם להקטין את הסכום החוב הכללי וגם לקצר את תקופת החזרת וסגירת החוב).על פי נתוני הדוגמא שמוצגת נציג שלבים לאופטימיזציה התוכנית :

1.שלב ראשון

- בחודש הראשון ננסה לסגור כמה שיותר חובות הקטנים המשפיעים על כושר ההחזר שלנו:

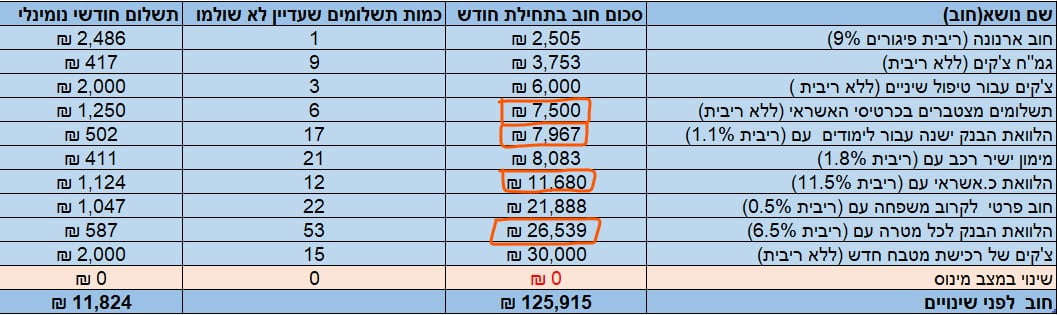

- חוב הראשון של ארנונה, לאחר פנייתנו לגזברות העירייה ,הצלחנו לשלם בצ'ק, שדחוי לחודשיים(כלומר, החודש התפנו לנו 2,505 ₪ שהיינו צריכים לשלם ולא שילמנו).

- זיהינו שיש לנו מספר הלוואות לבנק ולחברת האשראי וגם חוב של תשלומים בכרטיס האשראי עם ריביות ותקופות שונות. בס"כ של 53,686 ₪.

- לכן פנינו לבנק, כדי לקבל הלוואה בס"כ 55,000 ₪ שתכסה את החובות ועם פריסה לתקופה של 60 חודשים ועם ריבית 7.5%.מכיוון שרצינו לפתות את הבנק לתת לנו הלוואה, והרבית הייתה פחות חשובה לנו, ממילא לא התכוונו לשלם הלוואה הזאת כל התקופה .התכנון היה לסגור/לחסל אותה אחרי סגירת שאר החובות.(כמובן שהיו ,הרבה אפשרויות לקבל הלוואה יותר זולה מזאת שקיבלנו ,אבל המטרה הייתה אחרת).

- קיבלנו הלוואה חדשה בס"כ 55,000 ₪ לחשבון עו"ש שלנו.

2.שלב שני

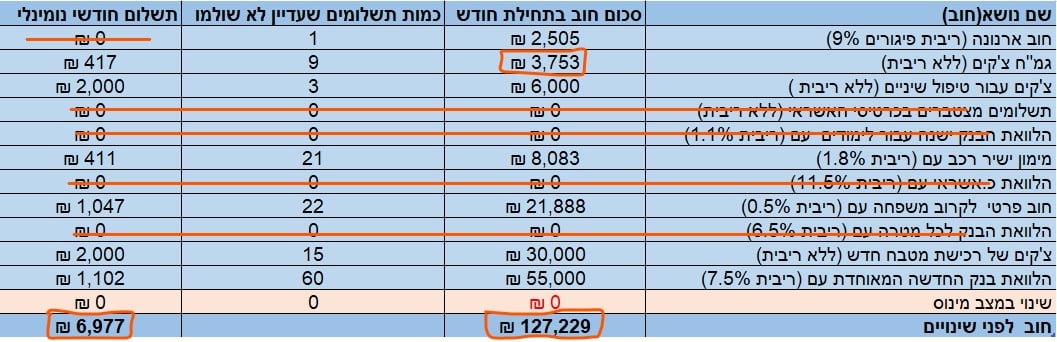

- יחד עם קבלת הלוואה חדשה, ביקשנו מבנק לפרוע מיידי את כל ההלוואות הישנות ולחייב את חשבון עו"ש שלנו.(שילמנו אפילו 60 ₪ קנס עבור סגירת הלוואה לכל מטרה הישנה מחשבון עו"ש)

- לאחר מכן, פנינו לחברת האשראי וביקשנו לפרוע את הלוואה ואת כל התשלומים בבת אחת וגם לחייב את חשבון עו"ש.

- מהלוואה החדשה של 55,000 ₪ נשאר לנו בעו"ש 1,314 ₪ נוספים בלבד.

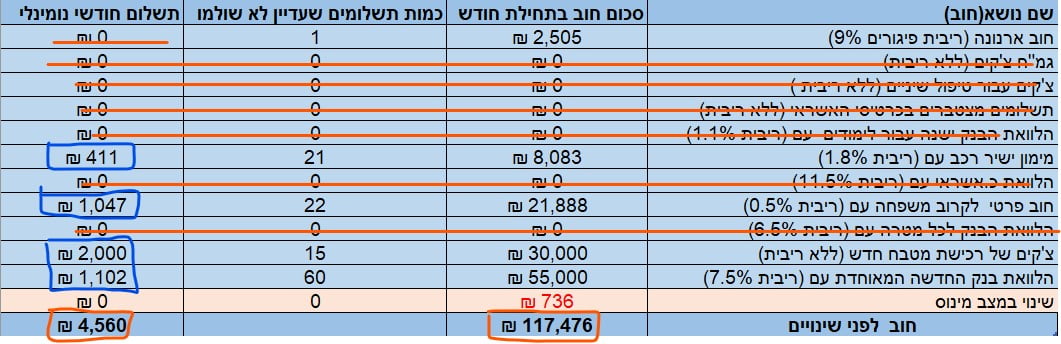

ניתן לראות בטבלה החדשה שנעלמו לנו מספר חובות הישנים, והתווסף חוב חדש של הלוואה חדשה .שימו לב ,למרות שס"כ החוב שלנו קצת גדל, אבל תשלום החודשי ירד ל 6,977 ₪ במקום 11,824 ₪.

3.שלב שלישי

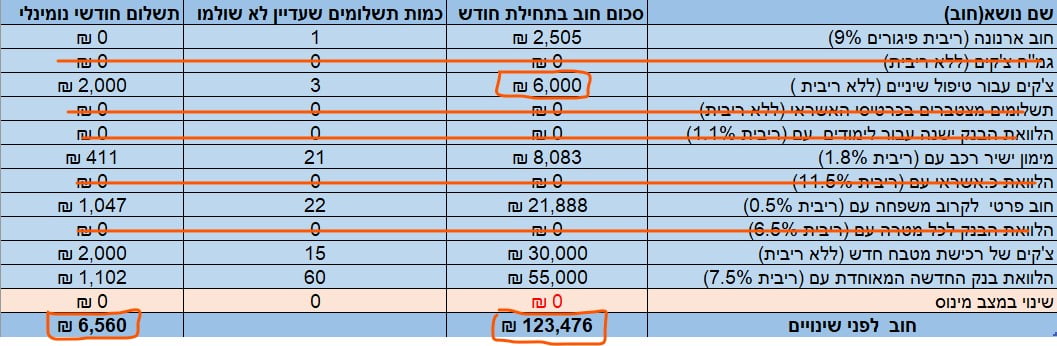

- מכיוון שדחינו את החוב של ארנונה לחודשיים ולא שילמנו את חוב, את הכסף בס"כ 2,505 ₪ שלא שילמנו לעירייה ,ועוד 1,314 ₪ שנשאר לנו מהלוואה החדשה ( ביחד 3,819 ₪), החלטנו לסגור עם כסף הזה, את החוב של גמ"ח בס"כ 3,753 ₪.

- פנינו לגמ"ח לצורך סגירת החוב, בתשלום אחד במזומן או בצ'ק אחד וקבלת צ'קים שעדיין לא הופקדו בחזרה. הצלחנו לסגור גם את החוב הזה.

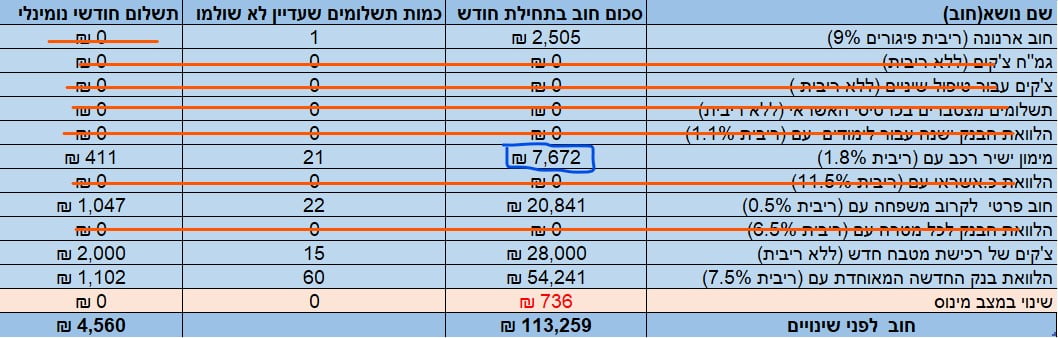

ניתן לראות בטבלה החדשה, שנעלם עוד חוב הישן. ס"כ גם חוב קצת קטן, וגם תשלום החודשי ירד כמעט בחצי 6,560 ₪ במקום 11,824 ₪ שהינו צריכים לשלם כל חודש ללא תוכנית.

4.שלב רבעי

- לאחר סגירת חובות קודמות, נוצר מצב כאשר תשלום חודשי עבור חובות שונות ירד ב 5,264 ₪,כלומר אם יכולנו לשלם 11,824 ₪ אז למה לא לנצל את הפרש החיובי שנוצר בכושר החזר לטובת סגירת חובות אחרים.

- לצורך סגירת חוב קטן הבא של 6,000 ₪ פנינו למרפאת השיניים עם בקשת סגירת חוב בתשלום אחד (בצ'ק חדש, במזומן, בתשלום אחד של כרטיס האשראי) וקבלת צ'קים שעדין לא הופקדו בחזרה.

- סגרנו את החוב הזה, אך זה קצת הגדיל את המינוס בעו"ש מכוון שחוב של 6,000 ₪ היה יותר גדול מהפרש בכושר ההחזר 5,264 ₪, לכן גדל מינוס בעו"ש ב 736 ₪.

- חשוב לציין ששלבים 1-4 נעשו באותו חודש תוך שבועיים.

- לאחר סגירת מספר חובות יחסית קטנים , נשאר לנו עדיין חוב של 117,476 ₪ ויש לנו לשלם עבורו החודש 4,560 ₪

5.שלב חמשי

- לאחר חודש(בחודש שני!), אחרי שסגרנו כמה חובות קטנים יחסית ושילמנו תשלום החודשי בס"כ 4,560 ₪,הגענו בתחילת חודש השני למצב הבא:

- ס"כ חוב 113,259 ₪

- תשלום חודשי של 4,560 ₪

- שוב בודקים איזה חוב קטן ניתן לסגור עוד ומזהים שיש חוב קטן של 7,672 ₪ לחברת מימון ישיר שצריך לשלם עוד בערך שנתיים.

- כרגע תשלום החודשי עבור חובות שנשארו הוא רק 4,560 ₪ במקום 11,824 ₪ שיכולנו לשלם(כושר ההחזר),לכן יש לנו יכולת לשלם החודש עוד 7,264 ₪ בנוסף ל 4,560 ₪ של תשלום החודשי.

- פנינו לחברת מימון ישיר לצורך סגירת החוב וביקשנו לחייב בתשלום אחד את כל יתרת החוב מחשבון עו"ש שלנו.

- לאחר סגירת חוב קטן הזה, ירד גם סכום החוב ב ס"כ וגם תשלום החודשי:

6.שלב שישי

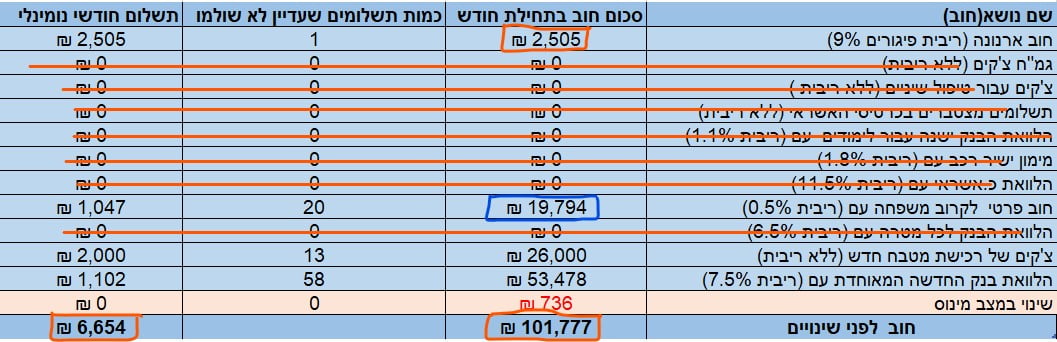

- בתחילת חודש השלישי, לאחר שירד תשלום החודשי של 4,149 ₪ בחודש הקודם, יש לנו חובות הבאים:

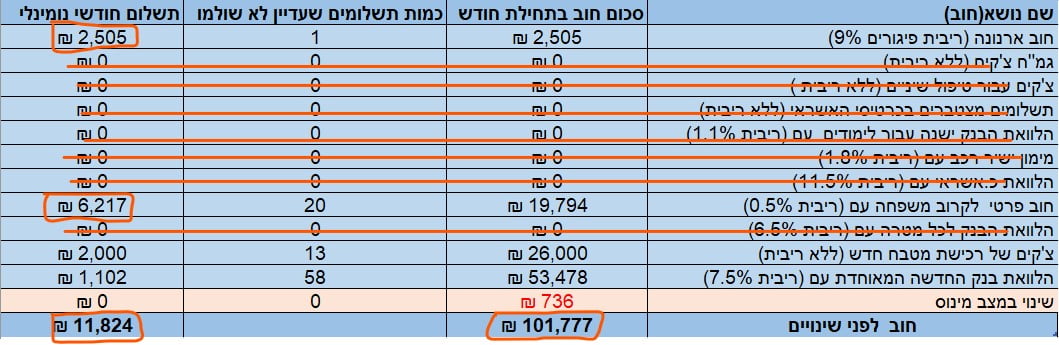

- בחודש השלישי, לאחר דחייה של חודשיים הגיע זמן לשלם את חוב ארנונה שדחינו, לכן תשלום החודשי רק החודש יגדל לגובה של סכום החוב. ס"כ תשלום החודשי יעמוד על 6,654 ₪.

- מצד אחד החזר חודשי גדל, מצד שני לא הגענו למקסימום של כושר החזר שלנו (11,824 ₪) ויכולים להגדיל את התשלום עבור חוב לקרובי משפחה(לסכום של ההפרש בין 11,824-6,654=5,170 ₪ )על מנת לקצר את תקופת תשלומים לקרובי המשפחה.

- לפי הסכמתו של קרוב המשפחה, הגדלנו החודש את תשלום עבור החוב ל 6,217 ₪ (1,047 ₪ +5,170 ₪).

7.שלב שבעי

- בתחילת חודש הרבעי ולאחר תשלום בחודש שעבר את החזר חודשי לפי כושר החזר המקסימלי ,החוב שלנו שוב קטן ואומד כרגע על ס"כ 90,287 ₪.

- החודש שוב נגדיל את החזר החודשי עבור חוב לקרוב המשפחה לסכום של 8,722 ₪ עד לכושר המקסימלי (11,824 ₪).

8.שלב שמיני

- בחודש חמישי החוב שלנו קטן ועומד על ס"כ: 78,793 ₪

- החודש נסגור את כל יתרת החוב לקרוב המשפחה בס"כ: 4,855 ₪

- נסגור גם הפרש המינוס שגדל לנו בשלב 4 בס"כ 736 ₪

- ס"כ תשלום החודשי בחודש חמישי תהיה 8,693 ₪

- כלומר ,החודש נשאר לנו עודף סכום של 3,131 ₪ מהפרש בין כושר מקסימלי (11,824 ₪) ותשלום החודשי (8,693 ₪)

9.שלב תשעי

- בחודש השישי ,לאחר תחילת התהליך ,החוב שלנו עומד על ס"כ 71,161 ₪

- עודף זכות(כסף) בעו"ש שנוצר חודש שעבר :3,131 ₪

- תשלום חודשי כרגע עומד על 3,102 ₪ כאשר יכולת שלנו הוא 11,824 ₪

במצב כזה צריך למחזר חובות

- מכיוון שאין לנו כרגע 20,000 ₪ פנויים כדי להחליף 10 צ'קים לתשלום אחד ולסגור את החוב לנגרייה (אין טעם ולא יסכימו להחליף 10 צ'קים ל 3 צ'קים חדשים),נעזוב ונמשיך לשלם אותו כרגיל.

- נפנה שוב לבנק היכן שקיבלנו את הלוואה חדשה לפני כמה חודשים , לצורך מחזור גם הלוואה הזאת(במידה ובנק שלנו לא יסכים למחזר הלוואה החדשה הזאת ,יש עוד מקורות מימון ואפילו אפשר לעבור לבנק אחר).

- לצורך מחזור וסגירת הלוואה קודמת שנשאר ממנה רק 51,161 ₪, נבקש הלוואה חדשה אבל בסכום קטן יותר – רק של 48,030 ₪ לתקופה של 5 חודשים בלבד, אפילו עם אותה ריבית גבוה של 7.5% לטובת הבנק כדי להימנע מקנסות ועמלות עבור סגירת הלוואה ישנה ולקיחת הלוואה החדשה.(שימו לב, מכיוון שכבר יש לנו עוף זכות בעו"ש בס"כ 3,131 ₪ ,אז אין צורך של כל הסכום של 51,161 ₪ ).

- תשלום החודשי עבור הלוואה כזאת תהיה כבר 9,781 ₪.

מצב החדש לאחר מחזור :

- במצב החדש חוב ירד ל68 אלף ₪ ותשלום החודשי11,781 ₪ הוא די קרוב לכושר ההחזר המקסימלי 11,824 ₪ .

10.שלב עשירי

- תשלום האחרון וסגירת חוב של הלוואה של 48 אלף.

11.שלב אחד עשר

- בחודש ה11 לאחר שבחודש העשירי סגרנו את הלוואה של 48 אלף, נשאר לנו בעצם רק חוב אחד לנגרייה ב ס"כ: 10,000 ₪ בתשלומים של 5 צ'קים.

- מכיוון שחוב שנשאר (10,000 ₪) ,הוא יותר קטן מכושר ההחזר החודשי שלנו(11,824 ₪), נפנה לנגרייה ,כדי להחליף את חמישה צ'קים שעדיין לא הופקדו, לתשלום אחד ונסגור את חוב האחרון.

כפי שניתן לראות בתוכנית ,בתקופת זמן, שפחות משנה ,הצלחנו לסגור את החוב של בס"כ של 125,915 ₪ .התחלנו לצמצם חובות, ללא הוספת הכנסה נוספת ,אלא רק בעזרת הזזת חובות ומחזורים. למרות שזאת רק תוכנית לדוגמא ,היא עדיין נותנת אפשרות לראות את צורת הפעילות.

שלום, תודה רבה על מאמץ ודוגמאות טובות, שניתן להשתמש ולהלביש אותם על הוצאות רלבנטיות של כל אחד.

ותודה בנפרד, שלא כתבת שעל מנת לסגור חוב אני צריך לעבור ללחם ומים בלבד 🙂 . שמח אותי שמשהו סוף סוף כותב דברים ריאלים. עוקב אחרי פוסטים שלך.

היי מוטי

שמחתי מאוד שמה שכתבתי בפוסט יכול להיות רלוונטי עבורך ויכול לעזור לך. אני משתדל להוסיף דוגמאות בכל פוסט שלי ,כך שזה יעזור לאנשים להבין את כל המחשבות שלי ולהשתמש בדוגמאות אלו לצרכים שלהם.