by

by מה זה מסגרת אשראי בחשבון עו"ש והאם זה כדאי בכלל?

![]() מסגרת אשראי בחשבון עו"ש (הידוע גם בשמות: מסגרת ה"מינוס" בחשבון, מסגרת אוברדרפט, מסגרת המשכורת או מסגרת עו"ש),זה אחד מ 3-ת הכלים פיננסים העיקרים בניהול של חשבון עו"ש,והנפוצים ביותר בקרב אוכלוסייה רחבה. לפי פופולריות השימוש בכלים הפיננסיים הוא נמצא במקום הראשון ,(לפני שימוש בכלים כמו: כרטיסי אשראי והלוואות). לכן, נשאלת שאלה החשובה: מה היא הסיבה לפופולריות של כלי פיננסי הזה? התשובה היא די ברורה: יכולת הגמישות בפעילות הפיננסית בחשבון עו"ש , שמאפשר השימוש בכלי פיננסי הזה.

מסגרת אשראי בחשבון עו"ש (הידוע גם בשמות: מסגרת ה"מינוס" בחשבון, מסגרת אוברדרפט, מסגרת המשכורת או מסגרת עו"ש),זה אחד מ 3-ת הכלים פיננסים העיקרים בניהול של חשבון עו"ש,והנפוצים ביותר בקרב אוכלוסייה רחבה. לפי פופולריות השימוש בכלים הפיננסיים הוא נמצא במקום הראשון ,(לפני שימוש בכלים כמו: כרטיסי אשראי והלוואות). לכן, נשאלת שאלה החשובה: מה היא הסיבה לפופולריות של כלי פיננסי הזה? התשובה היא די ברורה: יכולת הגמישות בפעילות הפיננסית בחשבון עו"ש , שמאפשר השימוש בכלי פיננסי הזה.

![]() חשוב להבין, למרות החסרונות רבים שיש לשימוש בכלי הזה ,יחד עם זאת, יש לו גם יתרון אחד שהוא די חשוב. היתרון היחידי שלו, שהוא מאפשר מרחב פעילות פיננסית בחשבון יותר גדולה, מאשר רמת ההכנסה שלכם בפועל , ולעיתים היתרון הזה הוא די קריטי ועולה על כל חסרונותיו של שימוש בכלי הזה. לכן, למרות שהוא נותן לנו מרחב הפעילות בחשבון, חייבים להשתמש בו בזהירות רבה, מכיוון שלמרווח הפעילות הזה יש מחיר די יקר. יתרה מזאת , נזק עוד יותר גרוע נוצר כאשר אתם, עקב הרגלי שימוש בכלי הזה, לא שמים לב איך נוצרת תלות בכלי הזה ואיך כלי זה הופך למקור של יצירת החובות. לכן, חשוב לציין כמה נקודות חשובות לידיעה.

חשוב להבין, למרות החסרונות רבים שיש לשימוש בכלי הזה ,יחד עם זאת, יש לו גם יתרון אחד שהוא די חשוב. היתרון היחידי שלו, שהוא מאפשר מרחב פעילות פיננסית בחשבון יותר גדולה, מאשר רמת ההכנסה שלכם בפועל , ולעיתים היתרון הזה הוא די קריטי ועולה על כל חסרונותיו של שימוש בכלי הזה. לכן, למרות שהוא נותן לנו מרחב הפעילות בחשבון, חייבים להשתמש בו בזהירות רבה, מכיוון שלמרווח הפעילות הזה יש מחיר די יקר. יתרה מזאת , נזק עוד יותר גרוע נוצר כאשר אתם, עקב הרגלי שימוש בכלי הזה, לא שמים לב איך נוצרת תלות בכלי הזה ואיך כלי זה הופך למקור של יצירת החובות. לכן, חשוב לציין כמה נקודות חשובות לידיעה.

מה זה מסגרת אשראי בחשבון עו"ש?

![]() מסגרת אשראי בחשבון (מסגרת אוברדרפט/מינוס) – זאת מסגרת אשראי בחשבון עו"ש שנקבעת בין הבנק לבין הלקוח של הבנק, ומאפשרת ללקוח להיכנס ליתרה שלילית בחשבון (מינוס) , כלומר למשוך או לחייב סכומים, מעבר ממה שיש לו בחשבון עד לגבולות המסגרת המוגדרת לו על ידי הבנק. שימו לב, במקרים מסוימים עשויה להתאפשר ללקוח אפילו גם חריגה ממסגרת האשראי המוגדרת שלו ,בנסיבות מיוחדות. יחד עם זאת, חשוב לזכור, אם ללקוח יודע שהוא צפוי לחרוג ממסגרת האשראי הקבוע , אז חשוב לפנות לבנק מראש ולבקש אישור לחריגה במסגרת החשבון ( למשל ,לבקש להגדיל זמנית את המסגרת או לבקש לכבד את החיוב המסוים).

מסגרת אשראי בחשבון (מסגרת אוברדרפט/מינוס) – זאת מסגרת אשראי בחשבון עו"ש שנקבעת בין הבנק לבין הלקוח של הבנק, ומאפשרת ללקוח להיכנס ליתרה שלילית בחשבון (מינוס) , כלומר למשוך או לחייב סכומים, מעבר ממה שיש לו בחשבון עד לגבולות המסגרת המוגדרת לו על ידי הבנק. שימו לב, במקרים מסוימים עשויה להתאפשר ללקוח אפילו גם חריגה ממסגרת האשראי המוגדרת שלו ,בנסיבות מיוחדות. יחד עם זאת, חשוב לזכור, אם ללקוח יודע שהוא צפוי לחרוג ממסגרת האשראי הקבוע , אז חשוב לפנות לבנק מראש ולבקש אישור לחריגה במסגרת החשבון ( למשל ,לבקש להגדיל זמנית את המסגרת או לבקש לכבד את החיוב המסוים).

![]() שימו לב , תדירות הגבוה של מצבי החריגה במסגרת האשראי בחשבון, יכולה להעיד על התנהלות פיננסית לא תקינה ועלולה לפגוע ברמת האשראי של הלקוח, במוניטין הלקוח ובתעודת זהות הבנקאית של הלקוח . לכן, על מנת לא להגיע למצב של חריגה במסגרת האשראי בחשבון וכדי להימנע ממצבים של פגיעה במוניטין הלקוח, מסגרת האשראי בחשבון הלקוח, חייבת להיות מותאמת להתנהלות הפיננסית של הלקוח ולצרכיו הפיננסיים שלו.

שימו לב , תדירות הגבוה של מצבי החריגה במסגרת האשראי בחשבון, יכולה להעיד על התנהלות פיננסית לא תקינה ועלולה לפגוע ברמת האשראי של הלקוח, במוניטין הלקוח ובתעודת זהות הבנקאית של הלקוח . לכן, על מנת לא להגיע למצב של חריגה במסגרת האשראי בחשבון וכדי להימנע ממצבים של פגיעה במוניטין הלקוח, מסגרת האשראי בחשבון הלקוח, חייבת להיות מותאמת להתנהלות הפיננסית של הלקוח ולצרכיו הפיננסיים שלו.

האם שימוש במסגרת אשראי בחשבון הוא כדאי בכלל?

![]() חשוב לזכור כלל ! באופן כללי , יש להשתדל לא להיכנס למצב של מינוס בחשבון עו"ש , ללא צורך האמתי או ללא הצדקה פיננסית!

חשוב לזכור כלל ! באופן כללי , יש להשתדל לא להיכנס למצב של מינוס בחשבון עו"ש , ללא צורך האמתי או ללא הצדקה פיננסית!

![]() חשוב להבין , שהבנק לא נותן לכם מסגרת האשראי בחשבון בטוב לב שלו או בחינם. תזכרו, מבחינת הבנק "מסגרת האשראי בחשבון" , זה מוצר פיננסי מצוין למכירה. מכיוון שבנק מרוויח ממנו פעמיים: עבור השירות, (בעצם שבנק מאפשר ללקוחות לקבל מסגרת אשראי בחשבון), תמורת עמלת המינימום שלקוחות משלמים לבנק וגם עבור מכירת הכסף ללקוחות (כאשר לקוחות משתמשים במסגרת האשראי שלהם), תמורת הריביות שלקוחות משלמים לבנק. יתרה מזאת, שימו לב , את העמלה עבור החזקת מסגרת האשראי בחשבון הלקוחות משלמים גם כאשר הם לא נכנסים למינוס בחשבון , מכיוון שלרוב הלקוחות בנקים קיימת גם עמלת המינימום להחזקת מסגרת האשראי בחשבון. (העמלה מתבטלת אוטומטית רק כאשר סכום של התשלום הריביות עבור המינוס הוא גבוה יותר מעמלת המינימום).

חשוב להבין , שהבנק לא נותן לכם מסגרת האשראי בחשבון בטוב לב שלו או בחינם. תזכרו, מבחינת הבנק "מסגרת האשראי בחשבון" , זה מוצר פיננסי מצוין למכירה. מכיוון שבנק מרוויח ממנו פעמיים: עבור השירות, (בעצם שבנק מאפשר ללקוחות לקבל מסגרת אשראי בחשבון), תמורת עמלת המינימום שלקוחות משלמים לבנק וגם עבור מכירת הכסף ללקוחות (כאשר לקוחות משתמשים במסגרת האשראי שלהם), תמורת הריביות שלקוחות משלמים לבנק. יתרה מזאת, שימו לב , את העמלה עבור החזקת מסגרת האשראי בחשבון הלקוחות משלמים גם כאשר הם לא נכנסים למינוס בחשבון , מכיוון שלרוב הלקוחות בנקים קיימת גם עמלת המינימום להחזקת מסגרת האשראי בחשבון. (העמלה מתבטלת אוטומטית רק כאשר סכום של התשלום הריביות עבור המינוס הוא גבוה יותר מעמלת המינימום).

![]() חשוב להבין ששימוש במסגרת האשראי בחשבון באופן קבוע (ללא הצדקה פיננסית) גורם גם למצב של מינוס קבוע. שימו לב, ברמה הטכנית, מינוס זה מצב כאשר לקוח כבר השתמש בכל כספיו הפנויים שהיו לו בחשבון עו"ש ואחרי זה השתמש גם בסכום מסוים מהמסגרת אשראי שלו בחשבון, מעבר לסכום שהיה לו פנוי בעו"ש. כלומר, הוא בעצם ביצע משיכת יתר מחשבון שלו ונכנס ליתרה השלילית (יתרת החוב) בחשבון וכך נוצר לו החוב בחשבון . אז למה מינוס נחשב כחוב , התשובה היא מכיוון שהכסף שנלקח במינוס הוא לא מכספי הלקוח ונלקח כהלוואה (קטנה) מכספי הבנק, שלקוח חייב הלקוח להחזיר לבנק, בתוספת הריבית עבור השימוש בכסף הזה.

חשוב להבין ששימוש במסגרת האשראי בחשבון באופן קבוע (ללא הצדקה פיננסית) גורם גם למצב של מינוס קבוע. שימו לב, ברמה הטכנית, מינוס זה מצב כאשר לקוח כבר השתמש בכל כספיו הפנויים שהיו לו בחשבון עו"ש ואחרי זה השתמש גם בסכום מסוים מהמסגרת אשראי שלו בחשבון, מעבר לסכום שהיה לו פנוי בעו"ש. כלומר, הוא בעצם ביצע משיכת יתר מחשבון שלו ונכנס ליתרה השלילית (יתרת החוב) בחשבון וכך נוצר לו החוב בחשבון . אז למה מינוס נחשב כחוב , התשובה היא מכיוון שהכסף שנלקח במינוס הוא לא מכספי הלקוח ונלקח כהלוואה (קטנה) מכספי הבנק, שלקוח חייב הלקוח להחזיר לבנק, בתוספת הריבית עבור השימוש בכסף הזה.

![]() יחד עם זאת, חשוב לציין, שמותר ולעיתים אפילו כדאי להשתמש במסגרת אשראי בחשבון, על מנת לייעל את ניהול הפיננסי של בנקאות המשפחה, אם לבצע את השימוש במסגרת האשראי בצורה חכמה ומושכלת ולא באופן קבוע , כפתרון להוצאות היתר שלכם. תזכרו, לפני שימוש במסגרת האשראי בחשבון, חשוב לדעת את יתרונות וחסרונות של שימוש בכלי פיננסי הזה.

יחד עם זאת, חשוב לציין, שמותר ולעיתים אפילו כדאי להשתמש במסגרת אשראי בחשבון, על מנת לייעל את ניהול הפיננסי של בנקאות המשפחה, אם לבצע את השימוש במסגרת האשראי בצורה חכמה ומושכלת ולא באופן קבוע , כפתרון להוצאות היתר שלכם. תזכרו, לפני שימוש במסגרת האשראי בחשבון, חשוב לדעת את יתרונות וחסרונות של שימוש בכלי פיננסי הזה.

מהם היתרונות של שימוש במסגרת אשראי בחשבון עו"ש?

![]() יתרון המרכזי בשימוש של "מסגרת המינוס", היא אפשרות של השימוש בסכום הכסף גדול יותר, מאשר סכום כסף הפנוי שיש בחשבון עו"ש. אפשרות הזאת, נותנת גמישות רבה בפעילות הפיננסית של הלקוחות ומאפשר מרחב רחב יותר בשימוש כלים הפיננסיים וכתוצאה מכך, זה גם מקל על החיים פיננסיים היומיומיים של הלקוחות.

יתרון המרכזי בשימוש של "מסגרת המינוס", היא אפשרות של השימוש בסכום הכסף גדול יותר, מאשר סכום כסף הפנוי שיש בחשבון עו"ש. אפשרות הזאת, נותנת גמישות רבה בפעילות הפיננסית של הלקוחות ומאפשר מרחב רחב יותר בשימוש כלים הפיננסיים וכתוצאה מכך, זה גם מקל על החיים פיננסיים היומיומיים של הלקוחות.

![]() ברמה הטכנית , השימוש במסגרת אשראי בחשבון, דומה לקבלת הלוואה המידית לחשבון , אבל ללא שום בירוקרטיה ופרוצדורה של בקשת וקבלת הלוואה מפקיד הבנק. במילים פשוטות ,שימוש במסגרת אשראי בחשבון מאפשר לקבל כסף ביד, כאן ועכשיו , ללא שום פניה לאף אחד. (זה מאוד מפתה את כל אנשים). בנוסף, בחלק מהמקרים, כלי הזה יכול לעזור ללקוחות בסיטואציות חריגות, כאשר אין זמן או אפשרות לבקש עזרה הפיננסית למקורות אחרים .לכן , יש חשיבות רבה מאוד לקבלת תנאיי מסגרת האשראי הטובים ביותר, ככל שניתן בתהליך של פתיחת חשבון עו"ש בבנק.

ברמה הטכנית , השימוש במסגרת אשראי בחשבון, דומה לקבלת הלוואה המידית לחשבון , אבל ללא שום בירוקרטיה ופרוצדורה של בקשת וקבלת הלוואה מפקיד הבנק. במילים פשוטות ,שימוש במסגרת אשראי בחשבון מאפשר לקבל כסף ביד, כאן ועכשיו , ללא שום פניה לאף אחד. (זה מאוד מפתה את כל אנשים). בנוסף, בחלק מהמקרים, כלי הזה יכול לעזור ללקוחות בסיטואציות חריגות, כאשר אין זמן או אפשרות לבקש עזרה הפיננסית למקורות אחרים .לכן , יש חשיבות רבה מאוד לקבלת תנאיי מסגרת האשראי הטובים ביותר, ככל שניתן בתהליך של פתיחת חשבון עו"ש בבנק.

מהם החסרונות של שימוש במסגרת אשראי בחשבון עו"ש?

![]() החיסרון המרכזי של כלי פיננסי הזה, הוא עלות הגבוה מאוד שצריך לשלם לבנק גם עבור השימוש בכסף עצמו, בצורת ריביות גבוהות על סכום שהשתמשו וגם עבור יכולת השימוש בכלי פיננסי הזה , בצורת העמלה עבור השירות כזה.

החיסרון המרכזי של כלי פיננסי הזה, הוא עלות הגבוה מאוד שצריך לשלם לבנק גם עבור השימוש בכסף עצמו, בצורת ריביות גבוהות על סכום שהשתמשו וגם עבור יכולת השימוש בכלי פיננסי הזה , בצורת העמלה עבור השירות כזה.

![]() בנוסף, כפי שכבר ציינו, מסגרת המינוס זה לא רק הלוואה השוטפת בחשבון , בתנאים בדרך כלל יותר גרועים מהלוואה הרגילה, אלא גם זה סוג של החוב, שיכול גם לסבך אותכם פיננסי. דבר הגרוע ביותר, שרוב האנשים בכלל לא מרגישים את החוב הזה, עד שהמצב לא יתחיל להסתבך(החזרת צ'קים, החזרת הוראת קבע, ביטול כרטיס אשראי , הגבלת פעילות פיננסית וכו').

בנוסף, כפי שכבר ציינו, מסגרת המינוס זה לא רק הלוואה השוטפת בחשבון , בתנאים בדרך כלל יותר גרועים מהלוואה הרגילה, אלא גם זה סוג של החוב, שיכול גם לסבך אותכם פיננסי. דבר הגרוע ביותר, שרוב האנשים בכלל לא מרגישים את החוב הזה, עד שהמצב לא יתחיל להסתבך(החזרת צ'קים, החזרת הוראת קבע, ביטול כרטיס אשראי , הגבלת פעילות פיננסית וכו').

מהו המבנה של מסגרת האשראי בחשבון?

![]() מבנה של מסגרת האשראי בחשבון. בנקים על מנת לפתות את הלוקחות ולמקסם את רווחים שלהם, בדרך כלל מציעים את המסגרת האשראי בצורת מבנה של מדרגות (שכבות), כאשר ב"מדרגה" ההתחלתית יש תנאים הטובים ביותר וב"מדרגה" האחרונה יש התנאים הגרועים ביותר. מטרת המבנה כזה, היא מצד אחד לפתות את הלקוחות להשתמש במסגרת האשראי שלהם ומצד השני להגביל את הלקוחות בשימוש החריג במסגרת האשראי, על מנת להקטין את הסיכונים לעצמם, של אי עמידה בהחזר החובות מצד הלקוחות . כלומר, מצד אחד מסגרת האשראי, היא דומה להלוואה בחשבון , אבל מצד השני היא גם שונה מהלוואה הרגילה, בכך שמסגרת האשראי זה לא כל סכום האחיד עם אותם תנאים וריביות האחידים , אלא זה שכבות/מדרגות של "הלוואות" נפרדות שונות ,וכל אחד עם תנאים וריביות שונים.

מבנה של מסגרת האשראי בחשבון. בנקים על מנת לפתות את הלוקחות ולמקסם את רווחים שלהם, בדרך כלל מציעים את המסגרת האשראי בצורת מבנה של מדרגות (שכבות), כאשר ב"מדרגה" ההתחלתית יש תנאים הטובים ביותר וב"מדרגה" האחרונה יש התנאים הגרועים ביותר. מטרת המבנה כזה, היא מצד אחד לפתות את הלקוחות להשתמש במסגרת האשראי שלהם ומצד השני להגביל את הלקוחות בשימוש החריג במסגרת האשראי, על מנת להקטין את הסיכונים לעצמם, של אי עמידה בהחזר החובות מצד הלקוחות . כלומר, מצד אחד מסגרת האשראי, היא דומה להלוואה בחשבון , אבל מצד השני היא גם שונה מהלוואה הרגילה, בכך שמסגרת האשראי זה לא כל סכום האחיד עם אותם תנאים וריביות האחידים , אלא זה שכבות/מדרגות של "הלוואות" נפרדות שונות ,וכל אחד עם תנאים וריביות שונים.

![]() מדרגות האשראי וריביות. כפי שכבר ציינו קודם, במבנה של מסגרת האשראי בחשבון בצורת המדרגות (שכבות) , הבנקים גובים ריביות על שימוש במסגרת האשראי (ריביות על המינוס) בהתאם לגובה הסכום ותנאיי המדרגה , שנקבעו מראש על ידי הבנק לכל לקוח בצורה נפרדת, על סמך דירוג האשראי של הלקוח , היסטוריה שלו ונתונים נוספים. (בהתאם לתעודת זהות הבנקאי שלו). רוחב של כל השכבה/ מדרגה במסגרת האשראי (סכום המרבי שניתן לשימוש בשכבה) , תלוי במספר פרמטרים המחושבים ונקבעים על ידי בנק לכל לקוח ספציפי לפי נתונים הפיננסיים של הלקוח. בדרך כלל, במסגרת האשראי בחשבון הלקוח יכולים להיות עד 2-3 מדרגות/שכבות שונות (לעיתים אפילו יותר), בהתאם לגודל של מסגרת אשראי בחשבון הלקוח. חשוב לציין, ברוב המקרים הריביות של מסגרת אשראי בחשבון, הן יותר גרועות/גבוהות מריביות של הלוואה בנקאית הרגילה.

מדרגות האשראי וריביות. כפי שכבר ציינו קודם, במבנה של מסגרת האשראי בחשבון בצורת המדרגות (שכבות) , הבנקים גובים ריביות על שימוש במסגרת האשראי (ריביות על המינוס) בהתאם לגובה הסכום ותנאיי המדרגה , שנקבעו מראש על ידי הבנק לכל לקוח בצורה נפרדת, על סמך דירוג האשראי של הלקוח , היסטוריה שלו ונתונים נוספים. (בהתאם לתעודת זהות הבנקאי שלו). רוחב של כל השכבה/ מדרגה במסגרת האשראי (סכום המרבי שניתן לשימוש בשכבה) , תלוי במספר פרמטרים המחושבים ונקבעים על ידי בנק לכל לקוח ספציפי לפי נתונים הפיננסיים של הלקוח. בדרך כלל, במסגרת האשראי בחשבון הלקוח יכולים להיות עד 2-3 מדרגות/שכבות שונות (לעיתים אפילו יותר), בהתאם לגודל של מסגרת אשראי בחשבון הלקוח. חשוב לציין, ברוב המקרים הריביות של מסגרת אשראי בחשבון, הן יותר גרועות/גבוהות מריביות של הלוואה בנקאית הרגילה.

![]() שימו לב, מכיוון שבמערכת הבנקאית בישראל, הריבית השנתית מחושב בפועל על בסיס היומי (כל יום), לכן ישנם הפדלים בריבית הנומינלית לבין ריבית האפקטיבית שלפיה גובים את הריביות בפועל.

שימו לב, מכיוון שבמערכת הבנקאית בישראל, הריבית השנתית מחושב בפועל על בסיס היומי (כל יום), לכן ישנם הפדלים בריבית הנומינלית לבין ריבית האפקטיבית שלפיה גובים את הריביות בפועל.

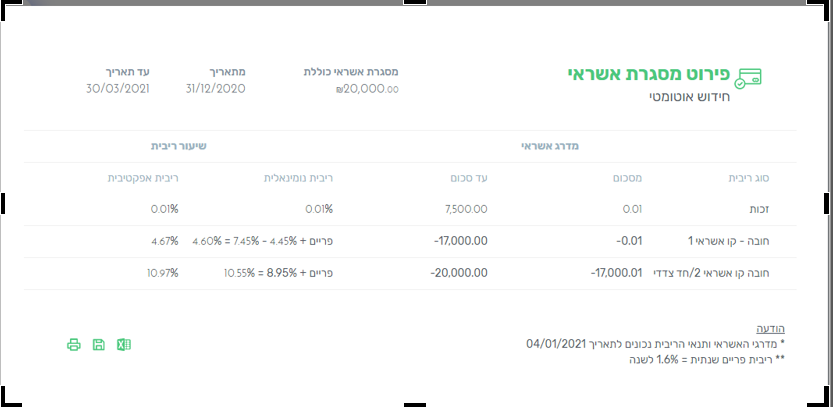

![]() לדוגמא שבתמונה למטה, ניתן לראות שאם תכנסו בחשבון ליתרה שלילית הקטנה יחסית, עד 17,000 ₪, אז תשלמו ריבית בגובה של ריבית פריים (ריבית בנק ישראל -ב2020 הוא רק 0.1% ועוד 1.5%) ותוספת הרווח של בנק שלכם כ-3%, (לפי שיקול דעתו של הבנק שלכם),כלומר ס"כ ריבית השנתית הנומינלית עבור המינוס במדרגה הזאת, תהיה לפי 4.6% , אך בפועל תשלמו לפי ריבית האפקטיבית של 4.67%

לדוגמא שבתמונה למטה, ניתן לראות שאם תכנסו בחשבון ליתרה שלילית הקטנה יחסית, עד 17,000 ₪, אז תשלמו ריבית בגובה של ריבית פריים (ריבית בנק ישראל -ב2020 הוא רק 0.1% ועוד 1.5%) ותוספת הרווח של בנק שלכם כ-3%, (לפי שיקול דעתו של הבנק שלכם),כלומר ס"כ ריבית השנתית הנומינלית עבור המינוס במדרגה הזאת, תהיה לפי 4.6% , אך בפועל תשלמו לפי ריבית האפקטיבית של 4.67%

![]() אם גלשתם למינוס עמוק יותר, בין ₪ 17,000 ל-20,000 ₪, יוגבו מכם בהתאם למדרגת הריבית גבוהה יותר, כלומר במקרה כזה תשלמו ריבית פריים (0.1%+1.5%) פלוס תוספת הרווח של הבנק בגובה של8.95% , כלומר ס"כ ריבית השנתית הנומינלית עבור המינוס במדרגה הזאת, תהיה לפי 10.55%, אך בפועל תשלמו לפי ריבית האפקטיבית של 10.97%

אם גלשתם למינוס עמוק יותר, בין ₪ 17,000 ל-20,000 ₪, יוגבו מכם בהתאם למדרגת הריבית גבוהה יותר, כלומר במקרה כזה תשלמו ריבית פריים (0.1%+1.5%) פלוס תוספת הרווח של הבנק בגובה של8.95% , כלומר ס"כ ריבית השנתית הנומינלית עבור המינוס במדרגה הזאת, תהיה לפי 10.55%, אך בפועל תשלמו לפי ריבית האפקטיבית של 10.97%

![]() בכניסתכם למינוס העמוק יותר, מעבר לרף התחתון (המותר) של המסגרת האשראי שלכם , תשלמו כבר לפי ריבית המקסימלית (ריבית החריגה מהמסגרת) , שלעיתים יכולה להגיע גם לשיעורים של פריים פלוס 11.5%-14.5% ואף יותר.

בכניסתכם למינוס העמוק יותר, מעבר לרף התחתון (המותר) של המסגרת האשראי שלכם , תשלמו כבר לפי ריבית המקסימלית (ריבית החריגה מהמסגרת) , שלעיתים יכולה להגיע גם לשיעורים של פריים פלוס 11.5%-14.5% ואף יותר.

![]() גובה המדרגות ושיעורי הריבית בכל מדרגה נקבעים על ידי כל בנק בנפרד, אבל יש דבר אחד המשותף לכל הבנקים: ריביות על מינוס של כל הבנקים, הן גבוהות ולא משתלמות. לעיתים, ישנם גם מצבים ,כאשר ריביות יכולות להיות כל כך לא משתלמות, שאפילו כדאי להחליף את החוב היקר כזה לחוב זול יותר . כלומר, לעיתים ניתן לשקול כדאיות של קבלת הלוואה במקום המינוס היקר, (למרות שזה לא פתרון לבעיית המינוס), כדי לכסות היתרה השלילית והריביות הגבוהות הכרוכות בה. זאת הסיבה למה חשוב לקבל תנאיי מסגרת האשראי הטובים ביותר ככל שניתן.

גובה המדרגות ושיעורי הריבית בכל מדרגה נקבעים על ידי כל בנק בנפרד, אבל יש דבר אחד המשותף לכל הבנקים: ריביות על מינוס של כל הבנקים, הן גבוהות ולא משתלמות. לעיתים, ישנם גם מצבים ,כאשר ריביות יכולות להיות כל כך לא משתלמות, שאפילו כדאי להחליף את החוב היקר כזה לחוב זול יותר . כלומר, לעיתים ניתן לשקול כדאיות של קבלת הלוואה במקום המינוס היקר, (למרות שזה לא פתרון לבעיית המינוס), כדי לכסות היתרה השלילית והריביות הגבוהות הכרוכות בה. זאת הסיבה למה חשוב לקבל תנאיי מסגרת האשראי הטובים ביותר ככל שניתן.

לסיכום

![]() לסיכום: מסגרת האשראי בחשבון, הוא אחד מהכלים החשובים ביותר בניהול הפיננסי שלכם, אך בהתנהלות והשימוש לא תקינים, כלי הזה עלול לגרום ליצירת החובות ולהפוך את כלי הפיננסי החשוב זה, למלכודת של בור הפיננסי וליצירת מינוס קבוע שקשה לצאת ממנו. לכן, יש חשיבות רבה להקפיד על התנהלות יעילה ותקינה כאשר משתמשים בכלי פיננסי הזה.

לסיכום: מסגרת האשראי בחשבון, הוא אחד מהכלים החשובים ביותר בניהול הפיננסי שלכם, אך בהתנהלות והשימוש לא תקינים, כלי הזה עלול לגרום ליצירת החובות ולהפוך את כלי הפיננסי החשוב זה, למלכודת של בור הפיננסי וליצירת מינוס קבוע שקשה לצאת ממנו. לכן, יש חשיבות רבה להקפיד על התנהלות יעילה ותקינה כאשר משתמשים בכלי פיננסי הזה.