by

by מה זה צ'ק בכלל והאם כדאי להשתמש בו?

![]() צ'ק (הַמְחָאָה) המכונה גם בכתיב עברי שיק –זה כלי פיננסי הישן ביותר, אך עדיין אקטואלי בחלק מן המקרים. בצורה פשוטה וקצרה את הצ'ק ניתן לתאר כשטר התחייבות בין הצדדים לסכום מסוים(ברוב המקרים) ובתאריך המוגדר מראש(ברוב המקרים), וכמובן תמיד יש מקרים של יוצאי מן הכלל. ישנם מספר סוגים של צ'קים: צ'קים פרטיים של אנשים, צ'קים של בתי עסק, צ'קים בנקאים, המחאת נוסעים וכו'. מכיוון שאנחנו מדברים על בנקאות המשפחה, אז צ'קים שאנחנו נדבר עליהם הם צ'קים של אנשים פרטיים.

צ'ק (הַמְחָאָה) המכונה גם בכתיב עברי שיק –זה כלי פיננסי הישן ביותר, אך עדיין אקטואלי בחלק מן המקרים. בצורה פשוטה וקצרה את הצ'ק ניתן לתאר כשטר התחייבות בין הצדדים לסכום מסוים(ברוב המקרים) ובתאריך המוגדר מראש(ברוב המקרים), וכמובן תמיד יש מקרים של יוצאי מן הכלל. ישנם מספר סוגים של צ'קים: צ'קים פרטיים של אנשים, צ'קים של בתי עסק, צ'קים בנקאים, המחאת נוסעים וכו'. מכיוון שאנחנו מדברים על בנקאות המשפחה, אז צ'קים שאנחנו נדבר עליהם הם צ'קים של אנשים פרטיים.

![]() היום ברוב המקרים משתמשים בצ'קים לתשלומי שכירות, ועדות בית ,גן, בית הספר ולעיתים רחוקות בתשלומי ארוכות טווח כמו טיפול שיניים וכו'.שימו לב, כל צ'ק עולה כסף ומחויב בעמלה (כל צ'ק רגיל עולה 0.36 שקל) .דבר נוסף, חשוב מאוד לוודא שכל צ'ק שמסרתם למישהו אכן יופקד ויופרע במועד הנדרש ויהיה לו כיסוי כספי. החזרת צ'ק יכול לגרום לפגיעה ברייטינג(דירוג האשראי שלך ולהרעת התנאים שלך בקבלת תנאים טובים בהמשך!). שימו לב, ישנם מספר יתרונות וחסרונות(כולל הגבלות) בשימוש של צ'קים וכללים החשובים בשימוש. לכן, כדאיות השימוש בצ'קים בניהול כלכלת המשפחה היומיומית היא בעייתית עקב חסרונות והגבלות, וגם תלויה ברמת האחראיות של אנשים ויכולתם לנהל ולעקוב אחרי צ'קים שנמסרו.

היום ברוב המקרים משתמשים בצ'קים לתשלומי שכירות, ועדות בית ,גן, בית הספר ולעיתים רחוקות בתשלומי ארוכות טווח כמו טיפול שיניים וכו'.שימו לב, כל צ'ק עולה כסף ומחויב בעמלה (כל צ'ק רגיל עולה 0.36 שקל) .דבר נוסף, חשוב מאוד לוודא שכל צ'ק שמסרתם למישהו אכן יופקד ויופרע במועד הנדרש ויהיה לו כיסוי כספי. החזרת צ'ק יכול לגרום לפגיעה ברייטינג(דירוג האשראי שלך ולהרעת התנאים שלך בקבלת תנאים טובים בהמשך!). שימו לב, ישנם מספר יתרונות וחסרונות(כולל הגבלות) בשימוש של צ'קים וכללים החשובים בשימוש. לכן, כדאיות השימוש בצ'קים בניהול כלכלת המשפחה היומיומית היא בעייתית עקב חסרונות והגבלות, וגם תלויה ברמת האחראיות של אנשים ויכולתם לנהל ולעקוב אחרי צ'קים שנמסרו.

מהם יתרונות וחסרונות של שימוש בצ'קים?

מהם היתרונות של השימוש בצ'קים?

צ'ק הוא כמו שטר מזומן בערך מאוד גבוה (עד לסכום 5,000₪) במזומן.

צ'ק הוא כמו שטר מזומן בערך מאוד גבוה (עד לסכום 5,000₪) במזומן.- נוח וקל להחזיק בארנק ,לא דורש משיכת מזומן, קל להעברה, אפשר לשלם במועד עתידי(צ'ק דחוי) או במספר צ'קים כמו בתשלומים.

- ניתן להפקיד את הצ'ק בחשבון בקלות באמצאות בנקומט או אפליקציה בסמארטפון. כל שנדרש הוא לחתום בגב ההמחאה ולרשום את פרטי החשבון, להיכנס באפליקציית הבנק לתפריט הפקדת צ'קים ולעקוב אחר ההוראות. הפקדה באמצעות הנייד חוסכת בעמלות. בבנקומט ניתן להקפיד צ'ק בתפריט של פקדת צ'קים עם הקלדת הסכום המדויק ולחיצה על אישור.

מהם החסרונות של השימוש בצ'קים?

- לפי חוק המזומן (חוק הצ'קים), ישנם מספר הגבלות לשימוש בצ'קים בין אנשים פרטיים וגם לשימוש בצ'קים כתשלום בבית עסק או מקרים אחרים. מידע נוסף על הגבלות השימוש ניתן לקרוא כאן

- נתתם המחאה ומקבל ההמחאה מסר אותו לגורם שלישי, אתם תחויבו בתשלום ההמחאה גם כאשר לא קיבלתם את המוצר או השירות אותו רכשתם באמצעות ההמחאה כך גם אם קיבלתם מוצר פגום.

- תשלום בהמחאה מחויב בעמלת שורה – כל הפקדת המחאה תחויב בעמלת רישום שורה אחת כאשר תופקד, לעומת זאת בכרטיס אשראי תחויבו בעמלה שורה אחת עבור כל העסקאות שבוצעו בכרטיס בחודש החולף.

- פנקס המחאות עולה כסף – עלות ששוכחים אבל היא קיימת וגם לא זולה. עלותו של פנקס המחאות נעה סביב 7 ₪, כלומר עלותו של המחאה בודד עומדת על כ-36 א"ג'.

- משיכת מזומן באמצעות המחאה עצמית כרוכה בתשלום עבור עמלת שורה אחת + עמלת הדפסת המחאה + עמלת תשלום בקופת הבנק.

- יש להימנע מהפקדת המחאה דחויה (לפני מועד הפירעון הרשום עליה). הפקדה המחאה למשמרת בבנק טרם המועד גורמת לעמלה שמירת המחאות.

מהם הכללים החשובים לשימוש בצ'קים?

אין לבטל המחאות שנתתם למשהו ללא סיבה מוצדקת . מתן המחאה דינו הוא תשלום במזומן וביטול המחאה שלא כדין יכול לגרור פניה לערכאות משפטיות ולחיוב בהוצאות שלא לצורך.

אין לבטל המחאות שנתתם למשהו ללא סיבה מוצדקת . מתן המחאה דינו הוא תשלום במזומן וביטול המחאה שלא כדין יכול לגרור פניה לערכאות משפטיות ולחיוב בהוצאות שלא לצורך.- לא למסור המחאה "פתוחה" לאף אחד .מלאו תמיד את שם המוטב בצ'ק, אם בעל עסק אומר שהוא ימלא את הצ'ק או ישים חותמת., בקשו שייעשה זאת בפניכם.

- נתתם המחאה ומקבל ההמחאה מסר אותו לגורם שלישי, אתם תחויבו בתשלום ההמחאה בכל זאת.

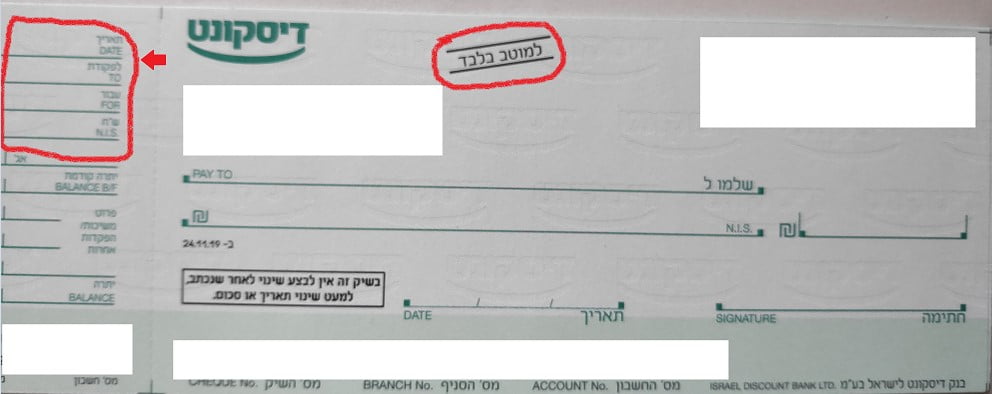

- כדי למנוע את העברת ההמחאה לגורם שלישי והצגת ההמחאה לפירעון על ידו כדאי, לשרטט 2 קווים מקבילים על ההמחאה("//" שנקרא גם "קרוס") ולהוסיף ביניהם את הכיתוב "למוטב בלבד", מומלץ גם למחוק את המילה "לפקודת" ולהוסיף את האות ל' אחרי המילה "שלמו".

- סימן "//" שנקרא גם "קרוס" על צ'ק מבטל אפשרות משיכת מזומן בבנק בצ'ק כזה ורק הפקדה לחשבון.

- סימן "//" -"קרוס" על צ'ק עם עם הכיתוב "למוטב בלבד" ביניהם, גורם לכך שניתן להפקיד צ'ק רק לאותו בן אדם ששמו מופיעה בצ'ק.

- תמיד תמלאו את חלק השמאלי של הצ'ק שנשאר בפנקס. כך תמיד תזכרו ותדעו למי נתתם את הצ'ק האם הוא כבר ירד מהחשבון שלכם.

- תמיד תדאגו שצ'קים שמסרתם למישהו יהיו עם כיסוי וירדו מהחשבון . תזכרו! החזר צ'ק מסיבה כלשהי(אין כיסוי מספיק או החזר טכני) ,משפיע לרע על תנאיי האשראי והמינוס שלכם ,ואפילו יכולים להגביל את פעילותכם בחשבון בנוסף כאשר אתם כבר במינוס

- איבוד או גניבה של המחאה או של פנקס המחאות, מחייב אתכם להודיע לבנק על ביטולו של ההמחאה ולכל מי שעלול להיפגע מכך ובמקביל יש להגיש תלונה במשטרה.

מהם כללי השימוש בצ'קים במצב של "מינוס" בחשבון?

![]() כאשר אתם מסיבה כלשהי נמצאים במצב המינוס קבוע ,השימוש בצ'קים היא מאוד לא מומלצת . הסיבה לכך, היא הגדלת רמת הסיכון לפעילות הפיננסי שלכם עקב שימוש בכלי הפיננסי הזה. במצב המינוס על מנת להקטין את הסיכונים ולצמצם את ההוצאות בצ'קים ,יש לעשות פעולות הבאות:

כאשר אתם מסיבה כלשהי נמצאים במצב המינוס קבוע ,השימוש בצ'קים היא מאוד לא מומלצת . הסיבה לכך, היא הגדלת רמת הסיכון לפעילות הפיננסי שלכם עקב שימוש בכלי הפיננסי הזה. במצב המינוס על מנת להקטין את הסיכונים ולצמצם את ההוצאות בצ'קים ,יש לעשות פעולות הבאות:

- לצמצם ככל שניתן למינימום ,שימוש בצ'קים.

- לעבור לאמצעי תשלום אחרים במקום צ'קים.

![]() תצמצמו ככל שניתן למינימום שימוש בצ'קים ,בגלל שלא תמיד צ'קים שמסרתם למישהו מייד מופקדים בחשבון ולכן קיימת סקנה שבמצב המינוס יכול להיווצר מצב שלא יהיה כיסוי מספיק לצ'ק שמסרתם לפני הרבה זמן והוא יחזור( מסיבה אין כיסוי מספיק במסגרת אשראי בחשבון). החזרת צ'קים ללא כיסוי, יכול לגרום להרעת תנאיי המינוס בחשבון ומסגרת אשראי בחשבון שלכם ואפילו להגביל אותכם בפעילות בחשבון, בזמן שאתם כבר נמצאים במינוס!! לכן, פרט למקרים כאשר אין ברירה, למשל תשלומי שכר דירה, ועד בית או תשלומי הורים לבית הספר ,יש להימנע משימוש בצ'קים. בנוסף, את רוב התשלומים כמו ועד בית או תשלומי הורים לבית הספר, ניתן לשלם גם באמצעי תשלום אחרים.

תצמצמו ככל שניתן למינימום שימוש בצ'קים ,בגלל שלא תמיד צ'קים שמסרתם למישהו מייד מופקדים בחשבון ולכן קיימת סקנה שבמצב המינוס יכול להיווצר מצב שלא יהיה כיסוי מספיק לצ'ק שמסרתם לפני הרבה זמן והוא יחזור( מסיבה אין כיסוי מספיק במסגרת אשראי בחשבון). החזרת צ'קים ללא כיסוי, יכול לגרום להרעת תנאיי המינוס בחשבון ומסגרת אשראי בחשבון שלכם ואפילו להגביל אותכם בפעילות בחשבון, בזמן שאתם כבר נמצאים במינוס!! לכן, פרט למקרים כאשר אין ברירה, למשל תשלומי שכר דירה, ועד בית או תשלומי הורים לבית הספר ,יש להימנע משימוש בצ'קים. בנוסף, את רוב התשלומים כמו ועד בית או תשלומי הורים לבית הספר, ניתן לשלם גם באמצעי תשלום אחרים.

תשתדלו לשלם את כל ההוצאות שלכם באמצעי תשלום אחרים, חוץ מצ'קים.

- לא לשלם בצ'קים בסופרמרקט, במוסך, אצל רופא שיניים וכו'.

- ישנם מספר אמצעי תשלום אחרים שעדיף לשלם בהם במקום הצ'קים .(כמו: כסף במזומן, כרטיס האשראי, ביט, פיי-בוקס וכו').

- הסיבה לכך זה יותר פשוט ,יותר מהר ופחות כאבי ראש ודאגות שיהיה כיסוי מספיק בחשבון לצ'קים שנמסרו.

- בנוסף, באמצעי תשלום אחרים, יש יותר שליטה ,ודאות ואתם תמיד יודעים מתי התשלום יירד מחשבון שלכם. לעומת זאת ,הצ'קים יכולים להסתובב חודשים רבים עד שיופרעו מחשבון בנק, כל עוד הצ'ק לא ירד זה חוב שגורם לאי ודאות ויכול לשבש מצב מינוס בחשבון.

לסיכום

יש להשתמש בצ'קים בזהירות רבה ורק כאשר שימוש בהם מוצדק בהשוואה לשימוש באמצעי תשלום אחרים.