by

by הוראת קבע(הרשאה לחיוב/הוראת חיוב):מידע שכדאי לדעת

![]() זה עוד כלי פיננסי הישן יחסי, שעדיין מאוד נפוץ בקרב אוכלוסייה ומשתמשים בו בשוק לעיתים קרבות, זה הוראת קבע (הרשאה לחיוב) בחשבון בנק או בכרטיסי אשראי. יש הרבה הוצאות הקבועות שניתן לשלם בהוראות קבע : חשמל, מים, טלפונים, אינטרנט וארנונה, גני ילדים, מנויים למיניהם, ביטוחים, חיובים שונים וכו'.( עצמאים משלמים בנוסף מסים שונים וביטוח לאומי, וגם ביטוחים אחרים).בנוסף, משתמשים בכלי הזה ,גם כאשר לא רוצים לבזבז זמן ולזכור לשלם את ההוצאות קבועות בזמן, כדי לא לקבל לקנסות וריבית על פיגור.

זה עוד כלי פיננסי הישן יחסי, שעדיין מאוד נפוץ בקרב אוכלוסייה ומשתמשים בו בשוק לעיתים קרבות, זה הוראת קבע (הרשאה לחיוב) בחשבון בנק או בכרטיסי אשראי. יש הרבה הוצאות הקבועות שניתן לשלם בהוראות קבע : חשמל, מים, טלפונים, אינטרנט וארנונה, גני ילדים, מנויים למיניהם, ביטוחים, חיובים שונים וכו'.( עצמאים משלמים בנוסף מסים שונים וביטוח לאומי, וגם ביטוחים אחרים).בנוסף, משתמשים בכלי הזה ,גם כאשר לא רוצים לבזבז זמן ולזכור לשלם את ההוצאות קבועות בזמן, כדי לא לקבל לקנסות וריבית על פיגור.

מה זה הוראת קבע (הרשאה לחיוב)?

![]() הוראת קבע (או בשמה המקצועי: הרשאה לחיוב) -זאת שיטת התשלום כאשר הצרכן / הלקוח, מאשר לבנק או לחברת אשראי לחייב את חשבון שלו בבנק או בכרטיס אשראי ולהעביר את הכסף לעסק / ספק. כדי לעשות זאת , הלקוח צריך לתת הסכמתו/לחתום על טופס הוראה לחיוב ואותו למסור אל הספק ,כדי שספק יוכל לחייב את חשבון הבנק או כרטיס האשראי של הלקוח. בשנים האחרונות ברוב המקרים (במיוחד שמדובר על הוראות בכרטיס האשראי) לא נדרש למלא את הטופס אלא למלא פרטים ואת פרטי אמצעי התשלום באתר האינטרנט או אפילו טלפונית. מכיוון שמרגע של מסירת אישור לספק ,התשלום מתחיל לעובר לספק באופן אוטומטי, הצרכן יכול לקבוע את התאריך החיוב בפועל ,להגביל את הסכום או את תקופת החיוב ,לצורך בקרת החיובים ובהתאם לסוג ההוראה שנמסרה לספק.

הוראת קבע (או בשמה המקצועי: הרשאה לחיוב) -זאת שיטת התשלום כאשר הצרכן / הלקוח, מאשר לבנק או לחברת אשראי לחייב את חשבון שלו בבנק או בכרטיס אשראי ולהעביר את הכסף לעסק / ספק. כדי לעשות זאת , הלקוח צריך לתת הסכמתו/לחתום על טופס הוראה לחיוב ואותו למסור אל הספק ,כדי שספק יוכל לחייב את חשבון הבנק או כרטיס האשראי של הלקוח. בשנים האחרונות ברוב המקרים (במיוחד שמדובר על הוראות בכרטיס האשראי) לא נדרש למלא את הטופס אלא למלא פרטים ואת פרטי אמצעי התשלום באתר האינטרנט או אפילו טלפונית. מכיוון שמרגע של מסירת אישור לספק ,התשלום מתחיל לעובר לספק באופן אוטומטי, הצרכן יכול לקבוע את התאריך החיוב בפועל ,להגביל את הסכום או את תקופת החיוב ,לצורך בקרת החיובים ובהתאם לסוג ההוראה שנמסרה לספק.

מה הם סוגים של הוראת קבע(הרשאה לחיוב)?

![]() ישנם 2 סוגי של הוראות קבע לפי אמצעי תשלום של הלקוח: הוראת קבע בנקאית –כאשר תשלום מתבצע ישירות מחשבון עו"ש(בצורה של העברת כסף לספק) והוראת קבע בכרטיס אשראי –כאשר מחייבים את כרטיס אשראי של הלקוח.

ישנם 2 סוגי של הוראות קבע לפי אמצעי תשלום של הלקוח: הוראת קבע בנקאית –כאשר תשלום מתבצע ישירות מחשבון עו"ש(בצורה של העברת כסף לספק) והוראת קבע בכרטיס אשראי –כאשר מחייבים את כרטיס אשראי של הלקוח.

האם בכלל כדאי לעשות הוראת קבע?(דרך חשבון הבנק או בכרטיס האשראי)

![]() על מנת להחליט האם בכלל כדאי לעשות הוראת קבע דרך חשבון הבנק או בכרטיס האשראי, צריך לבדוק את כל היתרונות וחסרונות של כלי פיננסי הזה.

על מנת להחליט האם בכלל כדאי לעשות הוראת קבע דרך חשבון הבנק או בכרטיס האשראי, צריך לבדוק את כל היתרונות וחסרונות של כלי פיננסי הזה.

מה הם היתרונות והחסרונות של הוראת הקבע?

יתרונות השימוש:

היתרון הגדול ביותר זה חיסכון בזמן, לא צריך להקליד, לא צריך ללכת לבנק או דואר או לשלם באתר האינטרנט, הכול פועל אוטומטית.

היתרון הגדול ביותר זה חיסכון בזמן, לא צריך להקליד, לא צריך ללכת לבנק או דואר או לשלם באתר האינטרנט, הכול פועל אוטומטית.- נמנעים משכחה וגם מעיקולים ומניתוק השירות, כמו ניתוק חשמל.

- יתרון אחר הוא חיסכון בהתעסקות שלו עם חשבונות ואמצעי תשלום, לא צריך להתעסק עם צ'קים, כרטיס האשראי ,למשוך מזומנים או להקליד מספרים בתשלום חשבון דרך אינטרנט.

- יתרון נוסף הוא המועד הנוח הנקבע לתשלום על ידי המשלם, שיכול להיות מתואם עם יום המשכורת או הכנסה או הוצאה אחרת.

- עוד יתרון בכך שהתשלום מתבצע גם אם אתם לא נמצאים בבית (בחופשה, נסיעה), הכול מתבצע אוטומטית ו לא דורש דבר מכם.

- בנוסף ,יש רשויות מסוימות נותנות אפילו הטבות למי שמשלם בהוראת קבע

- כלומר הוראת קבע חוסכת לנו את הזמן וכאב הראש של תשלום החשבונות וכך לא שוכחים לשלם.

חסרונות השימוש:

- החיסרון הגדול ביותר הוא שאנשים לא שמים לב על סכומים שמועברים או יורדים מחשבון. במידה ויש טעויות בחשבון חשמל, ארנונה או נניח ויש נזילת מים ,שגרמה לחיוב חריג ,רוב הסיכויים שאתם לא תשימו לב עד שזה יתחיל להצטבר לסכומים גדולים ותגלו את החיובים הלא מוצקים.

- טכנית ביטול הוראת הקבע דורש רק פנייה לבנק או לחברת האשראי, אך לא לספק. כלומר, אפשרית ביטול הוראת קבע ללא ידיעת הספק ,אבל זה עלול ליצור בעיות עם ספק השירות, במידה והספק חושב שאתם עדיין צריכים לשלם לו.

- בגופים מסוימים כמו למשל עירייה, במקרה של חיוב סכום הלא מוצדק, על מנת לתקן את החיוב לפעמים צריכים להגיש ערר לוועדה או לפנות לתביעה משפטית זה הליך שלוקח המון זמן.

- בחלק מהמקרים עבור גופים מסוימים אין מגבלת הסכום, שהם יכולים לגבות מהחייב. כלומר, הסכום לא נקבע מראש וחיוב יכול להשתנות מדי חודש.

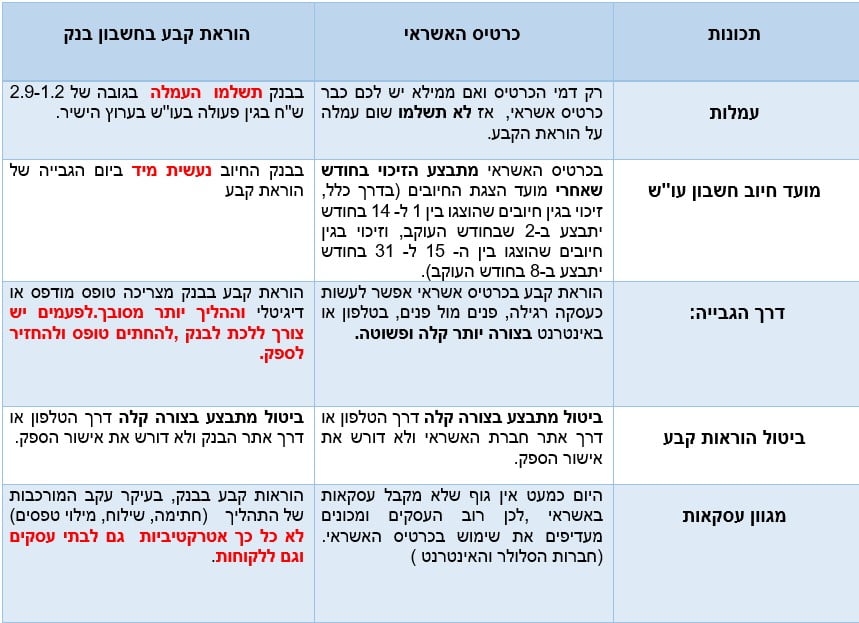

איפה כדאי לעשות הוראת קבע בחשבון בנק או בכרטיס האשראי?

(טבלת השוואת יתרונות וחסרונות של כל אחת מ2 אפשרויות)

![]() כל אחד מחליט מה עדיף לו לבחור ומה יותר כדאי לו. להלן טבלה עם הבדלים בין הוראות קבע בבנק מול כרטיס האשראי.

כל אחד מחליט מה עדיף לו לבחור ומה יותר כדאי לו. להלן טבלה עם הבדלים בין הוראות קבע בבנק מול כרטיס האשראי.

המלצה בדיקות תקופתית של הוראות קבע לצורך התייעלות בהוצאות.

![]() מדי זמן פעם בחצי שנה או אפילו יותר כדאי לבצע בדיקות הוצאות של כל הוראות החיוב שקיימים אצלנו בחשבון הבנק וכרטיסי האשראי, כדי לבדוק שהוצאות האלו אכן נדרשות ואם הם כבר לא רלוונטיים יש לבטל אותם ולצמצם בהוצאות מיותרות. על מנת לצמצם הוצאות שיש בהוראות חיוב/קבע ,יש לעשות פעולות הבאות:

מדי זמן פעם בחצי שנה או אפילו יותר כדאי לבצע בדיקות הוצאות של כל הוראות החיוב שקיימים אצלנו בחשבון הבנק וכרטיסי האשראי, כדי לבדוק שהוצאות האלו אכן נדרשות ואם הם כבר לא רלוונטיים יש לבטל אותם ולצמצם בהוצאות מיותרות. על מנת לצמצם הוצאות שיש בהוראות חיוב/קבע ,יש לעשות פעולות הבאות:

- לעשות רשימה של כל הוראות החיוב/קבע שקיימות בחשבון שלכם בבנק או בכל כרטיסי האשראי שלכם.

- לעשות מיון ובדיקה לכל הוראות חיוב/קבע ,כדי לדעת מה מהן באמת נדרשות ומה לא.

- לרכז ולהעביר את כל הוראות חיוב/קבע שבאמת נדרשות ,לכרטיס האשראי היחידי שבחרתם.

- לבטל את כל ההוראות חיוב/ קבע המיותרות.

![]() לסיכום: עם כל היתרונות שמעניקה לנו להוראת הקבע ,חיסרון הגדול שלה שפחות נמצאים עם האצבע על הדופק ,כדי לבדוק את מצב החשבון בזמן, והטיפול במקרה של טעות בחיוב הוא מסורבל יותר. בנוסף ,במקרה שבכל זאת עושים הוראות קבע, אז עדיף לעשות זאת דרך כרטיס האשראי ,עקב עלויות הנמוכות יותר של עמלות וקלות ביצוע וטיפול.

לסיכום: עם כל היתרונות שמעניקה לנו להוראת הקבע ,חיסרון הגדול שלה שפחות נמצאים עם האצבע על הדופק ,כדי לבדוק את מצב החשבון בזמן, והטיפול במקרה של טעות בחיוב הוא מסורבל יותר. בנוסף ,במקרה שבכל זאת עושים הוראות קבע, אז עדיף לעשות זאת דרך כרטיס האשראי ,עקב עלויות הנמוכות יותר של עמלות וקלות ביצוע וטיפול.