איך לצאת מהמינוס?

מדריך(תהליך) יציאה מהמינוס לפלוס: התקדמות בשלבים (STEP BY STEP)

להלן מדריך מפורט מאוד(ארוך) לתהליך יציאה מהמינוס קבוע עם התקדמות בשלבים. המדריך מיועד רק לאנשים שמנסים ברצינות לפתור את בעיית המינוס בעצמם ללא יועצים פיננסים(כן ,זה בהחלט אפשרי). במדריך הזה תמצאו דרכים אפשריים והסברים מפורטים איך לניתן לפתור בעיית המינוס פעם אחד ולתמיד. חשוב להבין, מדריך הזה לא נותן פתרונות כסם או פתרונות קלות שיפתרו לכם את בעיית המינוס ביום יומיים(כפי שאתם מבינים אין דבר כזה במציאות).תזכרו תמיד ,אף אחד לא יציל אותכם אם אתם לא תצילו את עצמכם ההצלחה שלכם תלויה רק בכם וברצון שלכם לפתור את הבעיה.

הגדרת בעיית המינוס בחשבון: מה המשמעות של מינוס בחשבון (אוברדרפט).

על מנת לטפל בבעיית המינוס(לצאת מהמינוס) ,חשוב קודם להבין משמעות ומהות המינוס ,כלומר להגדיר מה זה מינוס בכלל? מה הבעייתיות של מינוס ולמה יש צורך לטפל במינוס?

1.מה זה מינוס קבוע בחשבון?

מה זה מינוס קבוע בחשבון(באנגלית Overdraft אוברדרפט-משיכת יתר) ולמה מושג המינוס נשמע כמשהו מפחיד ושלילי, אם חלק הגדול של האוכלוסייה בארץ, נמצאת במינוס קבוע במשך שנים רבות? מההיבט טכני/מתמטי- מינוס זה ס"כ מצב בחשבון עו"ש בבנק של הלקוח מסוים ,כאשר לקוח כבר ניצל איזשהו סכום מסוים ממסגרת האשראי שלו בחשבון (ביצע משיכת יתר מחשבון) ונכנס ליתרה השלילית בחשבון(יתרת החוב) בחשבון. חשוב להבין שבעיית המינוס היא לא בניצול מסגרת האשראי בחשבון בנק בצורה מבוקרת(מסגרת האשראי היא ס"כ כלי הפיננסי), אלא כאשר מנצלים את כלי פיננסי הזה(מסגרת האשראי בחשבון) באופן קבוע ולא בצורה מבוקרת. בנוסף לניצול קבוע ולא מבוקר של מסגרת האשראי , לבעיית המינוס קיימים עוד היבטים חשובים:

- לתיאור והבנת בעיית המינוס קבוע בחשבון, בעברית יש מילה שבדיוק מתארת את המהות של המינוס בחשבון –יתרת חובה בחשבון, במילים אחרות זה בעצם חוב שלכם לבנק שקיים בחשבון .

- מינוס קבוע- אפשר להגדיר גם כסוג של הלוואה יקרה מאוד שנלקה מהבנק בתנאים לא הוגנים . שימו לב ,בדרך כלל ריביות על המינוס בחשבון הן הרבה יותר גבוהות מריביות על הלוואה בנקאית הרגילה, ותנאים של מסגרת האשראי הם הרבה יותר קשים מאשר תנאים של הלוואות רגילות.

- בנוסף, עוד חיסרון גדול של המינוס קבוע בכך, שלהלוואה(חוב) הזאת, אין מועד התחלה ואין מועד סיום. כלומר, מינוס קבוע, זאת הלוואה/חוב ללא תקופה מוגדרת שלא הולכת להיגמר אחרי תקופה מסוימת וכתוצאה מכך, אתם כל הזמן נמצאים בחוב ומשלמים ריביות על הלוואה/חוב.

2.למה בנקים בכלל מאפשרים את המינוס קבוע (אוברדרפט) בחשבון?

- בדרך כלל, בנק מאוד "אוהב" לקוחות שנכנסים למינוס בחשבון, אך כמובן ללא שום חריגות ממסגרת האשראי המוגדרת לכם בחשבון באופן קבוע.

- הסיבה לכך, בנק כגוף עסקי חייב לדואג לרווחים שלו , בעזרת מכירה ללקוחות שלו את הכסף(בצורת הלוואות עם ריביות גבוהות, כולל גם מסגרת אשראי בחשבון עו"ש-"מינוס") או בעזרת מכירת שירותים פיננסיים ללקוחות(בצורה של עמלות).

- לכן ,עבור בנק שמוכר את הכסף ואת השירותים הפיננסיים ללקוחות ,לקוח שנמצא במינוס, הוא לקוח מעודף ("שבוי"-בעל "מנוי" קבוע בבנק ),שניתן להרוויח עליו פעמיים (גם בצורה של מכירת הכסף בריבית גבוהה של המינוס וגם בצורת מכירת שירות הפיננסי– עמלות על מסגרת המינוס) ובנוסף גם להחזיק אותו במלכודת של תלות בבנק .

3.מה הן סיבות הכלליות ליצירת המינוס קבוע בחשבון?

ישנם מספר סיבות ליצירת המינוס:

- סיבה ראשונה-הבנק מעוניין ,מאפשר ומפתה לקוחות להשתמש בכלי פיננסית שנקרא מסגרת האשראי בחשבון עו"ש(יש להבין ששימוש בכלי פיננסי הזה באופן זמני ובצורה מושכלת הוא חיוני ומאפשר גמישות רבה בפעילות הפיננסית).

- סיבה שניה-קלות קבלת מסגרת מינוס מצד הבנק (כמעט אוטומטי) וקלות שימוש וכניסה למינוס מצד הלקוח אין שום מחסומים שימנעו מלקוח להיכנס למינוס(בניגוד לנטילת הלוואה כשיש מגבלות ותנאים).

- סיבה השלישית– ההתנהגותית: תרבות הצריכה של לקוחות וחוסר הבנה של השלכות שימוש במינוס מצד הלקוחות.

4.איך נוצר המינוס קבוע בחשבון?

טכנית מינוס הוא תוצאה של חוסר איזון בין הכנסות והוצאות(כלומר מבזבזים יותר כסף מאשר מכניסים לחשבון עו"ש).סיבות לחוסר האיזון הזה יכולות להיות שונות:

- עודף הוצאות השותפות: למשל טיולים ספונטניים ,תשלומים רבים בקניות בכרטיס אשראי, הלוואות שנלקחו בצורה לא מחושבת, עודף קניות במזון , בקניונים או במסעדות וכו'.

- הוצאות לא מתוכננות: בנוסף להוצאות השותפות, סיבות לחוסר האיזון כזה, יכולות להיות הוצאות של בלת"מים: כמו חתונות ,ברית של חברים, תיקון אוטו וכו'.

למרות שהסיבות למינוס יכולות להיות שונות ,אך המחנה המשותף שלהן, שהן כולן מוציאים אותנו מנקודת האיזון של הכנסות והוצאות ,ותוך פרק זמן קצר הן מתגלגלות והופכות לכדור השלג ששוקע אתכם לתוך בור הפיננסי. ברוב המקרים ,גבולות מסגרת המינוס תלויות בגובה הכנסות שלכם, כאשר גובה המינוס שלכם בפועל יותר קשורה לרמת ההוצאות שלכם ,מאשר לרמת ההכנסות. ישנם אנשים שמרוויחים 10,000 ש"ח ונמצאים בפלוס, וישנם אנשים שמרוויחים 30,000 ש"ח ונמצאים במינוס עמוק.

5.האם צריך לצאת מהמינוס קבוע?

זאת שאלה מאוד מעניינת, ואין לה תשובה חד משמעית המתאימה לכולם. התשובה לשאלה הזאת היא מאוד אינדיבידואלית ותלויה מאוד בהיבט הפסיכולוגי של כל הלקוח.( אולי בכלל לא צריך לצאת מהמינוס והכל בסדר).

- ללקוח אחד מצב כזה מתאים והוא לא מתייחס למינוס כמו לחוב(משהו שמגביל אותו) ולכן יכול להמשיך ככה מבלי להתעניין במחיר של "תענוג" הזה .טוב לכם כשיש "כסף נוסף" להוצאות.

- לעומת זאת , לקוח השני יכול להרגיש מוגבל מאוד, רק בעצם מעובדה שהוא לא יכול להרגיש חופשי כאשר יש לו חוב על הראש(מינוס זה חוב/הלוואה שחייבים להחזיר מתישהו).בנוסף, לאנשים כאלו יש מודעות רבה למחיר של חוב כזה(לא מדובר רק על ריביות שהוא משלם ,אלא גם חופש הפעילות הפיננסית ופרטית) ולכן הם מוכנים לוותר על "כסף נוסף" ומנסים לשבור את האזיקים ולצאת ממצב של המינוס קבוע.

כפי שרואים, באופן הכללי, היבט הפסיכולוגי הוא גורם המרכזי לייצור וקיום המינוס קבוע. הבעיה היא לא בשימוש במסגרת האשראי בחשבון(זה בס"כ כלי פיננסי שאמור לסייע ללקוחות בגמישות פעילות הפיננסית), הבעיה היא כשנמצאים בתוך המינוס באופן כרוני/ קבוע ,שזה מצביע על בעיות בהתנהלות הפיננסית כללית.

פתרון הבעית המינוס בחשבון: איך לצאת מהמינוס קבוע פעם אחד ולתמיד?

בפרק הקודם, איפה שהסברנו בקצרה על הגדרת תופעת המינוס( על סיבות ליצירת המינוס, על תהליך של יצירת המינוס ,על סיבות למה כדאי לצאת מהמינוס) והגענו להבנה שהיבט הפסיכולוגי של אדם הוא גורם המרכזי לקיום תופעת המינוס ובעיות בהתנהלות הפיננסית כללית. לאחר הבנת הבעיה, עכשיו יש צורך גם להבין איזה פתרונות קיימים לבעיית המינוס קבוע ומה הם הדרכים ליציאה מהמינוס קבוע? מכיוון שתופעת המינוס היא תוצאה של שיטת ניהול פיננסי לא תקינה, לכן גם פתרון לבעיית המינוס צריך להיות שיטתית. לפיכך נשאלת השאלה האם קיימים שיטות ליציאה מהמינוס ואם כן, אז מה הן שיטות של פתרון יציאה מהמינוס קבוע?

1.מה הן שיטות של פתרון יציאה מהמינוס קבוע?

ברמת העיקרון ,על מנת לצאת מהמינוס קבוע ניתן להשתמש ב2 שיטות של פתרון יציאה מהמינוס קבוע. לכל אחת משיטות האלו יש יתרונות וחסרונות. בחירת שיטה המתאימה ביותר עבורכם ,היא מאוד אינדיבידואלית בהתאם לדרישתכם ויתרונות השיטה. להלן 2 שיטות של פתרון יציאה מהמינוס קבוע:

- שיטת יציאה מהמינוס:"כיסוי מיידי לכל המינוס" (כיבוי שריפות).

- שיטת יציאה מהמינוס:"יציאה הדרגתית מהמינוס קבוע"(התקדמות בשלבים).

2.שיטת יציאה מהמינוס:"כיסוי מיידי לכל המינוס" (כיבוי שריפות).

מהות השיטה: בשיטה הזאת ניתן לכסות את מינוס הקבוע בחשבון שלכם על ידי חסכונות שיש לכם או בעזרת הלוואות בנקאיות או חוץ בנקאיות שתיקחו לכיסוי המינוס. להלן הסבר קצר:

- לכאורה, אם יש ברשותכם איזשהן חסכונות ופיקדונות, הריביות שתרוויחו מהחסכונות שלכם יהיו יותר נמוכות מריביות הגבוהות שתשלמו עבור המינוס בחשבון שלכם, אז נראה שכדאי מאוד לסגור את מינוס עם החסכונות שלכם.

- גם במקרה של לקיחת הלוואה לכיסוי המינוס , ריביות של הלוואה שתיקחו יהיו יותר נמוכות מריביות המינוס ,ונראה שגם כדאי לסגור/לכסות את המינוס עם הלוואה יותר זולה.

האם זה באמת כדאי? התשובה היא חד משמעית לא. מכיוון שמינוס קבוע הוא תופעה של חוסר איזון בין הכנסות להוצאות בחשבון וכל כיסוי מינוס על ידי סכום כלשהו, הוא יהיה רק פתרון זמני/מידי(כמו פלסטר), ללא טיפול בשורש בעיית-חוסר האיזון. (בדומה לרפואה ,אקמול לא יעזור, כאשר יש בעיות חמורות). לכאורה, שיטת הכיסוי נראית אפקטיבית, אך בפועל היא פתרון רק לטווח זמן קצר ולאחר פרק זמן הזה, היא עלולה לגרום לנזק חמור יותר בחשבון.

לצערנו, בשיטת כיסוי ברוב המקרים (70-80 %) הלקוחות חוזרים שוב למינוס קבוע. שיטה הזאת דומה לאיפוס על הרים ללא חוט ביטחון, טעות אחת ושוב נופלים למטה. בנוסף גם נזקים משימוש בשיטת כיסוי יכולים להיות שונים:

נזקים אפשריים במקרה של שימוש בחסכונות לצורך כיסוי המינוס, הם יכולים להיות:

- לא יהיו לכם יותר בטחונות בבנק ,לכן ירד לכם גם רמת האשראי שלכם בבנק.

- לא תוכלו לקבל הלוואות אטרקטיביות מהבנק (כי בנק יידע שכבר לא יהיה לכם אלטרנטיבה להלוואה שלו ולכן כוח המיקוח שלכם ירד).

- לא תוכלו לקבל מסגרת האשראי אטרקטיבי לכרטיס האשראי הבנקאית.(כי לא יהיו לכם יותר בטחונות בבנק).

- בבנק יכולים לצמצם את מסגרת המינוס בחשבון שלכם או יכולים לשנות לכם את הריביות של מסגרת המינוס ליותר גבוהות כשתכנסו שוב למינוס.(כי כבר אין לבנק ביטחונות/חסכונות שלכם)

- בנוסף לכך ,אם החסכונות שהיו לכם נצברו עבור מטרות מסוימות ,אז עכשיו תצטרכו לדחות את השגת המטרות האלו.

שימו לב! הנזקים במקרה של שימוש בהלוואה לצורך כיסוי המינוס ,הם חמורים יותר מאשר שימוש בחסכונות שלכם לצורך כיסוי המינוס.

לכן יש כלל חשוב ביותר : אסור לסגור/לכסות את המינוס על ידי לקיחת הלוואה אחרת, אפילו בריבית של 0%!!

מכיוון שמינוס הוא רק סימפטום של חוסר איזון בין הכנסות להוצאות בחשבון, לכן החזרי הלוואה החודשיים, אפילו הלוואות "חינמיות" בריבית של 0 אחוז ,רק יגדילו את ההוצאות החודשיות שלכם .כתוצאה מכך, לאחר פרק זמן קצר, המינוס הקיים יחזור שוב והמצב עלול אפילו להחמיר.

תזכרו, כל מישהו שאומר לכם: "תכסו את המינוס שלכם עכשיו עם הלוואה, ואחר כך תתחילו לצמצם בהוצאות השוטפות" ,רוצים רק למכור לכם את הלוואה חדשה. ב 95% מן המקרים האנשים לא מצמצמים שום הוצאות שותפות ,כאשר יודעים שיש להם מסגרת מינוס פנויה.

להלן טבלה לדוגמא לנזקים שגורמת הלוואה לכיסוי מינוס(להמחשה בלבד).

- נניח שיש משפחה עם הכנסה חודשית של 6,000 ₪ והוצאה של 6,500 ₪ ,הם ניצלו את כל המסגרת המינוס בס"ך 18,000 ₪.

- הבנק הציע להם הלוואה כפתרון למינוס .כדי לכסות את המינוס הם קיבלו הלוואה בס"ך של 20,000 ₪ ללא ריבית ל 5 שנים.

ניתן לראות שהתוספת להוצאות החודשיות הכוללות את החזר החודשי רק עבור קרן ההלוואה (ללא תוספת ריבית) בסכום של 334 ₪, יגרום לכך שבסוף 12 החודשים שוב יצברו מינוס בגודל 7,674 ₪ ובסוף השנה השנייה(מתוך 5 שנים של הלוואה) שוב יגיעו לתקרת המסגרת.

במצב כזה הם שוב יצטרכו לקחת הלוואה חדשה גדולה יותר עם ריביות יותר גדולות כדי לכסות שוב את המינוס ואת הלוואה הקודמת וכך בסופו של דבר כמו כדור השלג זה יכניס את משפחה בבור הפיננסי.

לסיכום: יתרון של השיטה הזאת –רואים את התוצאות במהירות רבה (מיידית),החיסרון של השיטה- אפקטיביות נמוכה וכתוצאה מכך ישנם נזקים רבים. בשיטה זאת ניתן להשתמש רק במקרים כאשר מסגרת המינוס כבר נוצלה עד הסוף והבנק לא מסכים להגדלת המסגרת בחשבון ,ולכן על מנת שלא תכנסו לחריגת מסגרת המינוס, באופן חריג ניתן להשתמש בשיטה זאת וכמובן בתוספת פעולות נוספות שיפחיתו את הנזקים שתיארנו למלה .

3.שיטת יציאה מהמינוס:"יציאה הדרגתית מהמינוס קבוע"(התקדמות בשלבים).

לעומת שיטה הקודמת ,לכאורה זאת שיטה נראית איטית, מסובכת, מורכבת שדורשת הרבה מאמצים מצד הלקוחות והיא גם לא מראה תוצאות מידיות, אך זה רק לכאורה, בפועל השיטה הזאת היא יותר יעילה ,עוזרת לצאת מהניס הקיים ונותנת פתרון כולל למינוס לטווח הארוך. בנוסף ליציאה מהמינוס, היא גם מעודדת להיות רק בפלוס ולחסוך כספים, על מנת להשקיע אותם ולהתקדם בחיים. הסיבה ליעילות השיטה נובעת מכך שהיא קודם מטפלת בשורש הבעיית-חוסר האיזון בין הוצאות והכנסות ולא רק בסימפטום של קיום המינוס בחשבון. מכיוון ששיטה הזאת מטפלת בחוסר איזון בין הכנסות והוצאות, הטיפול בשיטה הזאת נעשה הדרגתי ,לפי שלבים. כלומר, רק לאחר סיום שלב נוכחי (שהוא מהווה בסיס לשלב הבא) עוברים לשלב הבא אחריו, על מנת להבטיח את התקדמות. להלן חמישה שלבים עיקריים, שלפיהם יש להתקדם על מנת להתחיל את הדרך היציאה מן המינוס:

- שלב 1: שינוי בתפיסה הפסיכולוגית

- שלב 2: שינוי הגישה.

- שלב 3: בדיקת המצב הנוכחי של חשבון עו"ש.

- שלב 4: מיפוי כל התנועות של הוצאות והכנסות שלכם בחשבון עו"ש.

- שלב 5: בניית תוכנית ליציאה מהמינוס (חודשית/שנתית).

שלב 1: שינוי בתפיסה הפסיכולוגית.

אתם חייבים לעשות שינוי בתפיסה שלכם, מכיוון שקיום המינוס בחשבון קשור להיבט הפסיכולוגי ,לכן בטיפול במינוס יש להתחיל משינויים בתפיסה הפסיכולוגית.

- דבר הראשון, צריך לשבור מחסומי בושה אישיים:"שלא יחשבו שאין לי כסף" או "שלא יחשבו שאני עני" או "שלא יחשבו שאני קמצן". תפסיקו לדאוג לגבי מה שחושבים עליכם אחרים, תדאגו על עצמכם. כשאין כסף (ומינוס בדרך כלל מעיד שיש לנו יותר הוצאות) ,אז לא צריך להיכנס יותר עמוק במינוס, רק כדי שלא לא יחשבו משהו עליכם.

- אתם חייבים לעשות "סוויץ" בראש ולעמיד מעל הכול את הרצון שלכם לצאת מהמינוס ולחזור להתנהלות פיננסית וכלכלית תקינה ובריאה, מכיוון שמינוס הוא בדרך כלל רק סימפטום של מחלת כלכלת הבית.

שלב 2: שינוי גישה.

על מנת להצליח בשיטה הדרגתית ליציאה מהמינוס, חייבים לעשות שינוי בגישה לכל הקשור לניהול כלכלת הבית וכספים בכלל. לא מתחילים בתהליך של שינויים לפני שבטוחים ב100% שאתם יכולים להקדיש לזה זמן ומוכנים לשינויים באורח החיים שלכם ובהתנהלות הצרכנית והכלכלית שלכם. כדי להצליח אתם חייבים לעשות שינויים ולהיות מוכנים לקבלת השינויים. תזכרו ששינויים חדשים ,זה גם הזדמנויות חדשות.

בשלב 3:בדיקת מצב נוכחי של חשבון עו"ש.

לפני שתמשיכו בתהליך, אתם חייבים להבין ולדעת מה מצב הנוכחי שלכם בחשבון עו"ש:

- מה הוא הגובה של המינוס בחשבון כרגע ומה הוא עומק הבעיה שלכם. כלומר אתם חייבים להבין מה הם הגורמים העיקריים ליצירת המינוס(כרטיסי אשראי ,הלוואות ,הוראות קבע ,צ'קים ,משיכת מזומנים וכו') והאם הם יגדלו בזמן הקרוב.

- בנוסף אתם חייבים לדעת מה היא עלות/מחיר של המינוס שלכם. הכוונה מה היא הריבית שאתם משלמים עבור המינוס, איזה עמלות (כולל הכול) אתם משלמים ,האם הם התוצאה שאתם נמצאים במינוס ,האם אתם בחריגת מינוס ואז איזה קנסות ומגבלות נובעים מכך.

- כמו כן, יש לבדוק האם יש לכם פיקדונות או חסכונות בחשבון ובמקרה חירום בלבד עד כמה הם יכולים לכסות את המינוס. לאחר אנליזה כזאת עוברים לשלב הבא.

שלב 4:מיפוי כל התנועות של הוצאות והכנסות שלכם בחשבון עו"ש.

כלומר אתם צריכים לעשות רישום מדויק (הכוללת כל השורות) של ההכנסות והוצאות שלכם שמופעים בחשבון עו"ש. אפשר להיעזר באתר האינטרנט של הבנק עם גישה לחשבונכם או באפליקציה של הבנק בנייד שלכם או לקבל תדפיסים מ 3 חודשים אחרונים מהבנק. הרישום שתעשו חייב להיות פשוט וברור לכם לחלוטין.

לדוגמא בטבלה למטה ניתן לראות שהשורות של כרטיס האשראי, הוראת קבע והצ'ק הם שורות של חובה(הוצאות) ולעומתם שורות של קצבת ילדים, משכורת או מזונות הם שורת זכות(הכנסות).כפי שרואים בטבלה בעזרת המיפוי כזה ניתן לזהות בקלות את מצב חוסר איזון בחשבון ובהתנהלות הפיננסית. את המיפוי הפשוט כזה, אפשר לעשות גם בנייר וגם באקסל לפי נוחיותכם. בשלב זה אין צורך בשימוש של אפליקציות חכמות שונות בנייד או במחשב.

שלב 5:בניית תוכנית ליציאה מהמינוס (חודשית/שנתית).

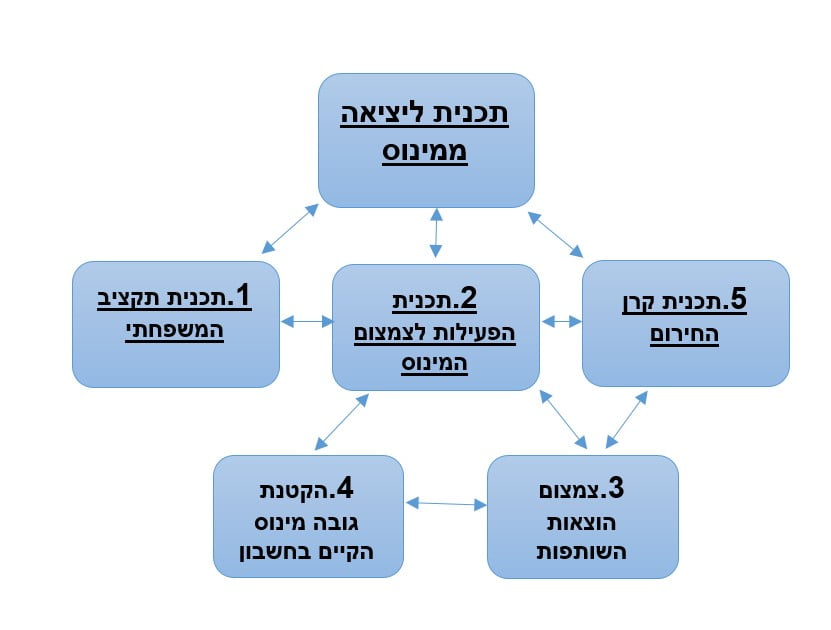

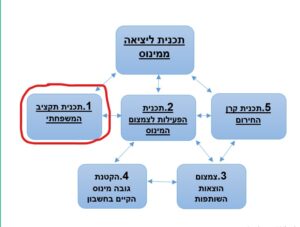

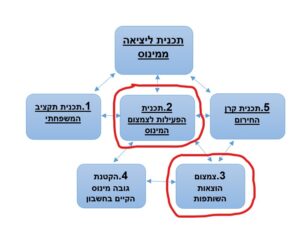

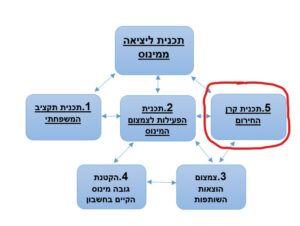

לאחר אנליזה שעשיתם למצב בחשבון עו"ש שלכם ולאחר מיפוי של כל הוצאות והכנסות שלכם, יש לכם את כל מידע שאתם צריכים כדי לבנות תוכנית ליציאה מהמינוס (חודשית/שנתית). התוכנית הזאת חייבת לכלול בתוכה חמישה מרכיבים(תת תוכניות ותחומים) עיקריים הקשורים ביניהם:

![]() 1.תוכנית תקציב משפחתי

1.תוכנית תקציב משפחתי

![]() 2.תוכנית הפעילות לצמצום המינוס

2.תוכנית הפעילות לצמצום המינוס

![]() 3.צמצום ההוצאות השותפות

3.צמצום ההוצאות השותפות

![]() 4.הקטנת גובה המינוס

4.הקטנת גובה המינוס

![]() 5.תוכנית קרן חירום

5.תוכנית קרן חירום

נסביר בקצרה על כל אחד ממרכיבים בהמשך.

בתרשים למטה ניתן לראות את מבנה של התוכנית יציאה מהמינוס ואת הקשר בין המרכיבים של התוכנית:

להלן הסבר קצר על כל אחת מתת תוכניות(מרכיבים) של תוכנית ליציאה מהמינוס

![]() תוכנית תקציב משפחתי–חלק המרכזי של תוכנית יציאה מהמינוס הוא כמובן בניית תקציב משפחתי. כל משק בית בדומה לחברה העסקית כלשהי או גוף ממשלתי חייב לבנות תוכנית תקציב משפחתי כדי לתכנן נכון את פעילות השוטפת ולתפקד בצורה תקינה ללא כניסה במינוס קבוע או בגרעון. בניית תוכנית התקציב מונעת מכם תפקוד/פעילות אשר לא מתוכננת(לא מבוקרת) ומונעת הדרדרות נוספת במצב חשבון עו"ש.(כלומר כאשר כל הוצאות והכנסות ידועות מראש יותר קל לנהל אותם )

תוכנית תקציב משפחתי–חלק המרכזי של תוכנית יציאה מהמינוס הוא כמובן בניית תקציב משפחתי. כל משק בית בדומה לחברה העסקית כלשהי או גוף ממשלתי חייב לבנות תוכנית תקציב משפחתי כדי לתכנן נכון את פעילות השוטפת ולתפקד בצורה תקינה ללא כניסה במינוס קבוע או בגרעון. בניית תוכנית התקציב מונעת מכם תפקוד/פעילות אשר לא מתוכננת(לא מבוקרת) ומונעת הדרדרות נוספת במצב חשבון עו"ש.(כלומר כאשר כל הוצאות והכנסות ידועות מראש יותר קל לנהל אותם )

![]() תוכנית הפעילות לצמצום המינוס –מרכיב חשוב נוסף בתוכנית יציאה מהמינוס הוא בניית תוכנית הפעילות לצמצום המינוס. תוכנית הזאת אחראית על בדיקה ופעילות מתמדת בתחום של צמצום ההוצאות השותפות הקיימות בחשבון ומניעת הוצאות נוספות. כתוצאה מצמצום ההוצאות ,תוכנית הזאת מאפשרת הקטנת גובה המינוס הקיים בחשבון עו"ש.(כלומר כל כסף שתוכלו לצמצם/לחסוך ילך להקטנת המינוס ולאחר כך גם לקופה של קרן החירום)

תוכנית הפעילות לצמצום המינוס –מרכיב חשוב נוסף בתוכנית יציאה מהמינוס הוא בניית תוכנית הפעילות לצמצום המינוס. תוכנית הזאת אחראית על בדיקה ופעילות מתמדת בתחום של צמצום ההוצאות השותפות הקיימות בחשבון ומניעת הוצאות נוספות. כתוצאה מצמצום ההוצאות ,תוכנית הזאת מאפשרת הקטנת גובה המינוס הקיים בחשבון עו"ש.(כלומר כל כסף שתוכלו לצמצם/לחסוך ילך להקטנת המינוס ולאחר כך גם לקופה של קרן החירום)

![]() תוכנית קרן חירום – זו בעצם מרכיב האחרון בתוכנית יציאה מהמינוס. בניית תוכנית קרן חירום מיועדת לתת מענה למקרי החירום של הוצאות בלתי צפויות מראש (בלת"מים).למשל חתונה של קרובי משפחה, ברית מילה של אחיין, תיקון אוטו וכו'.בעזרת התוכנית תוכלו לכסות את ההוצאות הבלתי צפויות כדי שלא תכנסו שוב למינוס לאחר היציאה. תוכנית זאת מאפשרת לכם לנטרל/להקטין את הסיכונים לתוכנית היציאה מהמינוס שבניתם.(כלומר לאחר הקטנת וסגירת המינוס, סכום כסף שתצליחו לצמצם בהוצאות השותפות ,ילך ישירות לקופה/פיקדון של קרן חירום ואת הכסף הנצבר בקופה/פיקדון הזה, תוכלו להשתמש כדי לכסות הוצאות במקרי חירום).

תוכנית קרן חירום – זו בעצם מרכיב האחרון בתוכנית יציאה מהמינוס. בניית תוכנית קרן חירום מיועדת לתת מענה למקרי החירום של הוצאות בלתי צפויות מראש (בלת"מים).למשל חתונה של קרובי משפחה, ברית מילה של אחיין, תיקון אוטו וכו'.בעזרת התוכנית תוכלו לכסות את ההוצאות הבלתי צפויות כדי שלא תכנסו שוב למינוס לאחר היציאה. תוכנית זאת מאפשרת לכם לנטרל/להקטין את הסיכונים לתוכנית היציאה מהמינוס שבניתם.(כלומר לאחר הקטנת וסגירת המינוס, סכום כסף שתצליחו לצמצם בהוצאות השותפות ,ילך ישירות לקופה/פיקדון של קרן חירום ואת הכסף הנצבר בקופה/פיקדון הזה, תוכלו להשתמש כדי לכסות הוצאות במקרי חירום).

לסיכום: קיים הגיון בריא ברציפות הבנייה של כל התוכניות וברצף פעילותם של התוכניות האלו. למשל תוכנית צמצום המינוס הגיוני לעשות רק כאשר כבר בניתם את תוכנית התקציב ואתם יעודים היכן יש סעיפים בהוצאות שניתנים לצמצום וכיצד צמצום בהוצאות יכול לצמצם את המינוס הקיים ובאיזה גובה.

- כמו כן, קשה לבנות את תוכנית קרן החירום ללא תוכנית התקציב וללא צמצום ההוצאות והמינוס, אחרת קרן החירום במקום לסייע ליציאה מהמינוס רק תגדיל את המינוס כהוצאה נוספת.

- תזכרו , עבודה לא נגמרת רק בבניית תוכניות האלו בנייר או באקסל, אלא דורשת ככול שניתן הצמדה לתוכניות האלו בביצועיהם. כלומר נדרש גם הקפדה על עמידה במסגרת התקציב וגם רישום מדויק של כל הוצאה ופעולה לפי כל סעיף וסעיף בתוכנית התקציבית.

- כמו כן ,יש לבקר ולעדכן את תוכנית התקציב (כל סעיף) בצורה מתמדת בהתאם לשינויים בהוצאות או הכנסות ,כולל שינויים שנוצרו כתוצאה מפעילות לצמצום ההוצאות. לצורך כך חשוב לבקר את החשבון עו"ש(וחברת האשראי במידה וכרטיס האשראי חוץ בנקאי) שלכם 3-2 פעמים בשבוע על מנת לראות את ההישגים שלכם ולהגיב אם יש שינויים בלתי צפויים.

1.בניית תוכנית תקציב משפחתי

אז איך בונים את תוכנית התקציב? ישנם מספר רב של כלים לבנייה וניהול תקציב: מתוכנות המחשב ואפליקציות בסמרטפונים ועד לטבלאות אקסל לבניית התקציב. כל אחד מחליט מה יותר נוח ומתאים לו לשימוש. מה שחשוב שבכל כלים שתבחרו, יהיה אפשרות למפות(לרשום) את כל הסעיף של הוצאה או הכנסה שחשובה למשפחה שלכם ,בתוך התוכנית.(ככל שתוכנית מפורטת יותר ,כך יותר קל לכם למפות את הוצאה /הכנסה בסעיף המתאים).

לצורך יעילות הניהול, בנוסף לחלוקת סעיפים לפי הוצאה/הכנסה ,יש לחלק את כל הסעיפים בתוכנית ,גם לפי אופן הפעולה( האם הוצאה/הכנסה קבועה או משתנה) וגם לפי שינוי בגודל הסכום של ההוצאה/הכנסה(סכום קבוע או משתנה) .נסביר למה הכוונה:

- הוצאות חודשיות קבועות עם אותו סכום יחסית קבוע (הסכום לא תלוי באופן התנהגות שלכם).לדוגמא: שכר דירה/משכנתא/הלוואה, ועד בית, גן ילדים, אינטרנט ביתי ,ארנונה ,כבלים, ביטוחים, הפקדות לפיקדונות לפי הוראות קבע, הוצאות מנויים בהוראות חיוב וכו'.

- הכנסות חודשיות קבועות עם אותו סכום יחסית קבוע(הסכום לא תלוי באופן התנהגות שלכם)לדוגמא: משכורת, דמי אבטלה, קצבת ביטוח לאומי, מזונות, צ'ק הכנסה משכירות של נכסים וכו'.

- הוצאות חודשיות קבועות עם סכום שונה מחודש לחודש (הסכום תלוי באופן התנהגות שלכם)לדוגמא: הוצאות סלולר לפי הוראות חיוב, חשבונות חשמל, חשבונות מים, קניות מזון בסופר, הוצאות דלק, הוצאות תחבורה וכו'.

- הכנסות חודשיות קבועות עם סכום שונה מחודש לחודש(הסכום תלוי באופן התנהגות שלכם) לדוגמא: הכנסות ממכירות אינטרנט, החזרים מקאשבק ,הכנסות מפרסום באינטרנט, הכנסות מסחר בניירות ערך וכו'.

- הוצאות חודשיות משתנות עם סכום שונה מחודש לחודש (הסכום תלוי באופן התנהגות שלכם) לדוגמא: קניית תרופות/ קניית בגדים/ קניית צעצועים, בילויים, חופשים, מסעדות, טיפול רכב, קניית רכב חדש וכו'.

- הכנסות חודשיות משתנות (מזדמנות) עם סכום שונה מחודש לחודש לדוגמא: צ'ק מתנה לבר מצווה, מענקים, העברות מהורים, זכייה, מכירה של אוטו ישן וכו'.

לאנשים שחשוב לכם גם אופן חיוב החשבון, ניתן להוסיף חלוקת ההוצאות גם לפי אופן החיוב: דרך כרטיס האשראי או ישירות מחשבון הבנק (למשל דרך צ'ק או דרך הוראות חיוב).

כמו כן, יש אנשים שנוהגים להוסיף היבט הפסיכולוגי בחלוקת הוצאות לפי הגורם להוצאה: צורך או רצון (למשל הוצאת אינטרנט בעידן החדש זה צורך לעומת זאת הוצאות על מסעדה זה רצון בלבד).

החשיבות של כל החלוקות אלו, קשורות: לבניית תוכנית הפעילות לצמצום המינוס ולבניית תוכנית קרן חירום.

- בעזרת החלוקות ניתן לראות מה, היכן(באיזה סעיף התקציבי),וכמה ניתן לצמצם(כמובן שיהיה קשה יותר לצמצם הוצאות קבועות של שכר דירה לעומת ההוצאות משתנות שנובעות מרצון, כמו הוצאות על מסעדות).

- בנוסף ,בעזרת החלוקות ,תדעו באיזה סעיפים תקציביים כדאי לכם לצמצם הוצאות(ללא פגיעה באורח החיים שלכם) כדי ליצור סכום שילך לצורך הפחתת גובה המינוס או לצורך הפקדה לפיקדונות של קרן החירום.

- עוד דבר חשוב בבניית תוכנית תקציב משפחתי ,הוא לתכנן את התקציב על בסיס הוצאות והכנסות הקודמות.

- תכנון התקציב ,גורם להקפדת רישום של כל הוצאה, שליטה בסכום שנותר לשימוש, ריסון הוצאות, וגילוי מידי של כל החריגה בהוצאות מעל המתוכנן.

להלן דוגמא של סעיף אחד(מזון) להוצאות מטבלת התקציב באקסל. בדוגמא ניתן לראות סכום המתוכנן(4,000) סכום שהוציאו בפועל(5,235) והחריגה שנוצרה(1,235-).

לסיכום: בבניית תוכנית תקציב משפחתי חשובים דברים הבאים:

- מיפוי(רישום) כל סעיפי הוצאות והכנסות.

- חלוקת כל הסעיפים לפי אופן הפעולה של הוצאות והכנסות.

- תכנון כל סעיף בתקציב על בסיס הוצאות או הכנסות קודמות.

- רישום כל הוצאות והכנסות במהלך החודש.

- זיהוי כל שינויים וחריגות ממה שמתוכנן וטיפול הנדרש בהתאם.

2.בניית תוכנית הפעילות לצמצום המינוס

לאחר בניית תוכנית התקציב, אפשר להתחיל לבנות תוכנית הבא: תוכנית הפעילות לצמצום המינוס. בתוכנית הזאת ישנם 2 תחומים/מרכיבים העיקריים לפעילות עם קשר ורצף מוגדרים ביניהם:

- צמצום הוצאות הקיימות(שותפות) ומניעת הוצאות החדשות.

- הפחתת/הקטנת גובה המינוס הקיים בחשבון עו"ש.

יש לשים לב ,לסדר בטיפול בתחומים האלו: קודם מתחילים בצמצום הוצאות ורק לאחר מכן בהפחתת גובה המינוס.

3.צמצום הוצאות הקיימות(שותפות) ומניעת הוצאות החדשות

כפי שציינו קודם מתחילים את התוכנית לצמצום המינוס מצמצום ההוצאות הקיימות. בעזרת החלוקה שעשיתם בבניית תקציב, תוכלו לבנות סדר לפעילות בצמצום ההוצאות: קודם מתחילים לטפל בהוצאות פשוטות ועוברים אל הוצאות מורכבות ומסובכות. סדר כזה חשוב משתי סיבות:

- סיבה ראשונה היא פסיכולוגית –חשוב לכל אחד לראות שאתם מצליחים ומשיגים משהו, זה נותן מוטיבציה נוספת להמשיך בדרך זו ,אחרת חוסר הצלחות יכול לגרום לייאוש.

- הסיבה השנייה היא יותר פרקטית – במצב מינוס הקבוע תראו ותרגישו בחשבון עו"ש שלכם את כל הפחתה והקטנת בהוצאות.

אז איך להחליט מה הן הוצאות הקלות ומה הן הוצאות מסובכות לטיפול:

- הוצאות קלות לטיפול –הן הוצאות ששינוי או ביטול בהוצאות האלו תלויות רק ברצון והחלטה שלכם וגם קלה לביצוע.(למשל ביטול מנוי לעיתון תלוי רק בכם ובהחלטה שלכם ,בעזרת פניה טלפונית או דרך האינטרנט תוכלו לבטל את המנוי)

- הוצאות מורכבות מסובכות לטיפול– הן הוצאות ששינוי או ביטול בהוצאות האלו תלויות לא רק ברצון והחלטה שלכם, אלא גם בגורמים חיצוניים הנוספים.(למשל שינוי החזר משכנתא תלויה בגורמים רבים נוספים כמו בנקים, חברות ביטוח, מוסדות שונות, יועץ וכו'.טיפול בהוצאות כאלו דורשת שיתוף הפעולה מכל הגורמים וזמן רב לביצוע לשינוי כלשהוא ולפעמים אפילו כרוך בהוצאות נוספות)

בהתאם לחלוקה שתיארנו למלה ,להלן סדר הטיפולים בצמצום ההוצאות:

ששימוש הנכון באמצעי תשלום(כלים הפיננסיים) יכול לחסוך לא מעט הכסף בהוצאות מיותרות ללא שום תועלת ממשית לצרכן/לקוח. בנוסף ,מכיוון ששימוש בכלים פיננסיים תלויה בהחלטות והנהגות האדם לפעמים יותר קל לבצע שינויים, צמצום והתייעלות (יש לשים לב, שלא בכל כלים פיננסיים ניתן לבצע שינויים בקלות).מכיוון שפעילות התייעלות לא דורשת הרבה מאמץ מצד האדם(רק שינויים התנהגותיים ברוב המקרים) עדיף להתחיל לחסוך דווקא מהם.

1.שימוש בכרטיסי האשראי

- כרטיסי האשראי– זה סעיף הראשון בצמצום הוצאות הקיימות, כגורם מספר אחד ליצירת מינוס קבוע בחשבון.

- בנוסף, בכרטיסי האשראי יחסית קל לבצע שינויים ,מכיוון ששינויים ברוב המקרים תלויים רק בהחלטה שלכם.

- כמו כן ,הפעולות שנדרשות לביצוע שינויים ,לא דורשות הרבה מאמץ מצדכם (ניתן לבצע רוב הפעולות של שינויים דרך האינטרנט או בשיחה טלפונית).

(מידע כללי על כרטיסי אשראי ניתן לקרוא כאן)

על מנת לצמצם הוצאות בכרטיסי האשראי ,יש לעשות פעולות הבאות:

- לבדוק ולבטל את עמלת דמי כרטיסי האשראי.

- לצמצם כמות כרטיסי האשראי.

- להפסיק מיד לשלם בתשלומים או בתשלום דחוי.

- להפסיק ולבטל במידי את "אשראי מתגלגל".

בהמשך, נדבר על כל פעולה הנדרשת.

לבדוק ולבטל את עמלת דמי כרטיס האשראי.

במידה ויש לכם כרטיס האשראי חוץ בנקאי, שעליו אתם משלמים עמלת דמי כרטיס, יש לפנות במידי לחברת האשראי של הכרטיס ולבקש בצורה מנומסת ומושכלת ,לבטל את דמי הכרטיס מסיבה "שכבר קיבלתם כרטיס אחר עם הטבה ללא דמי כרטיס מחברת אשראי המתחרה ולכן לא משתלם לכם להחזיק כרטיס עם עמלת דמי כרטיס ושוקלים לבטל אותו". ברוב המקרים חברת האשראי מיד מבטלת דמי מנוי לשנה לפחות או יותר. לפני פניה למוקד שרות הלקוחות של חברת האשראי שלכם, יש מראש לבדוק איזה כרטיס "חינמי" יש לחברת האשראי המתחרה-למשל מועדון "הוט" בישראכרט הוא ללא דמי כרטיס ,גם יש כרטיס של PEPER הוא ללא דמי כרטיס וכו'.

במידה ויש לכם כרטיס האשראי בנקאי ,תפנו לבנק שלכם ותבקשו גם בצורה מנומסת ומושכלת ,לבטל את דמי הכרטיס מכיוון שלא משתלם לכם כרטיס בנקאי כאשר כרטיס חוץ בנקאי יותר זול. במידה והצלחתם מעולה ובמידה ולא, לא קרה כלום. פונים לחברת האשראי לפי בחירתכם ובהתאם לצרכים שלכם מזמינים כרטיס חוץ בנקאי ללא דמי כרטיס. לאחר מכאן פונים לבנק ומבטלים את הכרטיס הבנקאי (עם העברת הוראות חיוב שבכרטיס בנקאי לכרטיס החדש).היום לבנק אין שום יתרון מול חברת האשראי בבחירת כרטיס.

אל תדאגו לחברות האשראי, עמלת דמי כרטיס זה לא מקור היחידי שלהם להרוויח עליכם, לכן תעצרו את התשלום המיותר זה.

לצמצם כמות כרטיסי האשראי.

במידה ואתם מחזיקים יותר מכרטיס אשראי אחד, יש לבטל את כל כרטיסי האשראי חוץ מאחד שיש לו תנאים הכי טובים ומתאימים לפעילות השוטפת שלכם. (יש כאלו שמשאירים 2 כרטיסים ,כדי לשמור אחד לפעילות שותפת ואחד להוראות חיוב שנדבר עליהן בהמשך ,אבל 2 כרטיסים זה גם פיתוי ולא כל אחד יעמוד בפיתוי כזה, לכן עדיף להשאיר רק כרטיס אחד)

יש 2 סיבות לצמום כמות כרטיסי האשראי:

- עבור כל הכרטיסים המיותרים אתם משלמים עמלת דמי כרטיס ,אפילו אם לא משתמשים בכם.

- סיבה שניה ללא קשר אם יש עמלת דמי כרטיס או לא, ריבוי כמות כרטיסי האשראי מגדיל פיתוי להשתמש בכולם וגורם להגדלת הוצאות ללא שליטה מצדכם.

לכן חשוב להשאיר לשימוש רק כרטיס אחד, אבל עם תנאים טובים ביותר ושמתאים לכם. למשל:

- כרטיס ללא עמלת דמי הכרטיס

- כרטיס עם תנאיי ריבית אשראי נמוכים יחסית

- כרטיס עם מסגרת אשראי גדולה

- כרטיס עם אפשרות החזר כספי (אם אתם קונים הרבה באינטרנט)

- כרטיס עם עמלות המרה נמוכות(במידה ואתם טסים הרבה לחו"ל או קונים באינטרנט)

בשלב זה פחות חשוב ,קריטריון של שייכות כרטיס האשראי למועדון כלשהו .כמו כן, גם לא חשוב האם זה כרטיס בנקאי או חוץ בנקאי. הכרטיס היחידי שיישאר חייב להיות זול ומתאים לכם.

ביטול כל הכרטיסים ניתן לעשות בשיחה טלפונית עם מוקד שירות הלקוחות של חברת האשראי.

לאחר ביטול כל הכרטיס המיותרים יש להמשיך לשלם את החיובים שהיו בכרטיסים הללו עד לפירעון מלא.

להפסיק מיד לשלם בתשלומים או בתשלום דחוי.

- על מנת לצמצם את ההוצאות של בכרטיס האשראי היחידי שבחרתם והשארתם לשימוש, יש מייד להפסיק לשלם את כל הקניות בתשלומים או בתשלום דחוי ולהתחיל לשלם הכול אך ורק בתשלום אחד .

- תשלומים בכרטיסי האשראי, זה אחד מהגורמים העיקריים ליצירת ושמירת המינוס קבוע. התשלומים זה בעצם סוג של הלוואה ,אומנם אפילו בריבית האפס, אבל צריך להחזיר אותה כל חודש. כשעושים הרבה תשלומים, אחרי כמה חודשים פתאום מגלים שאתם מתחילים את החודש כבר עם מינוס של כמה אלפי שקלים בכרטיס האשראי ,בלי שקניתם משהו החודש. (זה הכול מקניות שכבר שכחתם מהן מזמן).

- תשלומים או תשלום דחוי זה לא פתרון לחוסר כסף פנוי בחשבון. להפך זה רק מגדיל את החוב שלכם ומעביר אותו לחודש הבא. אין לקנות בסופרמרקט מזון לא הכרחי אם אין מספיק כסף פנוי, אין לקנות ביגוד או מוצרי חשמל בתשלומים או בתשלום דחוי כאשר אין כסף פנוי לזה.

כלל חשוב: אם אין כסף, אז לא קונים כלום(פרט למקרי חירום ,כאשר אין ברירה!).

תזכרו! לאחר 2-3 חודשים של הפסקת קניות בתשלומים ,פתאום תגלו שחיוב חודשי של כרטיס האשראי שלכם קוטן בצורה משמעותית.

מייד להפסיק ולבטל את "אשראי המתגלגל".

קודם כל, מה זה אשראי מתגלגל? אשראי מתגלגל זה בעצם צורת תשלום ההחזר חודשי שהיא שונה מהתשלום החזר הרגיל.

השוני הוא בגמישות גודל ההחזר החודשי ,במקום לשלם את כל הסכום של קניות שלכם החודש אתם משלמים רק חלק ממנו. למשל קניתם החודש ב 1,000 ש"ח , אבל בחודש הבאה תחזירו רק 300 ש"ח ,ואת שאר הסכום של 700 ש"ח תשלמו בחודשים הבאים. לא קשה להבין שבעוד כמה חודשים יצטבר לכם סכום ענקי כחוב לחברת האשראי. בדומה לתשלומים ,כל חיוב שעדיין לא ירד מחשבון הופך להיות לחוב/סוג של הלוואה יקרה ,בנוסף למינוס הקיים שלכם

בארץ , בכל חברות האשראי ,יש כרטיסי אשראי עם תוכניות שונות של אשראי מתגלגל. למשל תוכניות כמו:"תשלום סכום קבוע כל חודש" ,"שלם כפי יכולתך","פריסת תשלום חודשי" וכו'.

במידה ובכרטיס האשראי שלכם (שבחרתם והשארתם) הוא עם תוכנית "אשראי מתגלגל" כלשהו ,אז יש מיד להפסיק לשלם בתוכנית כזאת ולבטל אותה בכלל בכרטיס ,ואת הסכום שהצטבר יש לשלם בתשלום חודשי הרגיל עד לסיום חוב המצטבר הזה. תזכרו "אשראי מתגלגל"-זה מלכודת שחברת האשראי מגישה לכם בעטיפת "עזרה".

2. שימוש בהוראות חיוב והוראות קבע

- הוראות חיוב והוראות קבע-דבר הבא שצריך לטפל בנושא של צמצום הוצאות הקיימות .הסיבות לך ,שהחלטה של ביטול או שינוי בהוראת חיוב/קבע ברוב המקרים תלויה רק בכם.

- בנוסף, יחסית קל לבצע שינויים ללא מאמץ מצדכם(דרך אינטרנט או בשיחה עם נציג הבנק או נציג של חברת האשראי).

- כמו כן ,בהוראות חיוב/קבע יש פוטנציאל גדול ,להתייעלות בהוצאות וביטול הוצאות המיותרות.

(מידע כללי על הוראות חיוב והוראות קבע ניתן לקרוא כאן)

על מנת לצמצם הוצאות שיש בהוראות חיוב/קבע ,יש לעשות פעולות הבאות:

- לעשות רשימה של כל הוראות החיוב/קבע שקיימות בחשבון שלכם בבנק או בכל כרטיסי האשראי שלכם.

- לעשות מיון ובדיקה לכל הוראות חיוב/קבע ,כדי לדעת מה מהן באמת נדרשות ומה לא.

- לרכז ולהעביר את כל הוראות חיוב/קבע שבאמת נדרשות ,לכרטיס האשראי היחידי שבחרתם.

- לבטל את כל ההוראות חיוב/ קבע המיותרות.

בהמשך נסביר בקצרה

תבדקו ותעשו רשימה מדויקת של כל הוראות החיוב/קבע שחיובים עבור הוראות אלו יורדים מחשבון בנק שלכם ובכרטיסי האשראי שלכם.

איך לעשות את זה? ניתן לבדוק איזה הוראות חיוב/קבע יש לכם בחשבון ,בבנק בערוצים ישירים כגון: באתר הבנק שלכם בכניסה לחשבון שלכם ,דרך אפליקציה של הבנק בנייד, דרך שירות טלפוני עם נציג של הבנק או בעזרת תדפיס מחשבון של הבנק שלכם (שימו לב, לבקשה של תדפיס כזה יכולה להיות עמלה).

כמו כן, גם עבור הוראות חיוב/קבע בכרטיס האשראי, ניתן לבדוק את זה באתר של אחד מחברות האשראי שלכם בכניסה לחשבון שלכם ,דרך אפליקציה בנייד או דרך שיחת טלפון עם נציג של חברת האשראי.

תמיינו ותבדקו את כל הוראות חיוב/קבע, כדי לדעת מה מהן באמת נדרשות. את כל הוראות החיוב שבאמת נדרשות (למשל: חיוב חשבון טלפון סלולרי, חיוב חשבון אינטרנט ביתי או כבלים, חיוב ביטוח משלים של קופות חולים, חיוב ביטוח רכב/חיים וכו'), יש להעביר לכרטיס האשראי היחידי שבחרתם ,ללא קשר אם חיוב קודם היה ישירות מחשבון בנק או לא. סיבות לכך:

- הוראות קבע בחשבון בנק יותר יקרות ויש עליהם יותר עמלות.

- לעשות ביטול הוראת חיוב/קבע בכרטיס האשראי יותר קל ויותר זול מאשר בבנק.

- בכרטיס האשראי יותר קל לשלוט בכל הוראות החיוב וכולם יורדים באותו יום.

- מבחינת התקציב, כל ההוראות כאלו, הן סעיפים של הוצאות קבועות עם סכום קבוע או משתנה .

חשוב! כדי להעביר את כל הוראות הקבע לכרטיס האשראי, יש ליצור קשר עם ספקים של הוראות החיוב האלו ולעדכן אותם לגבי אמצעי תשלום החדשים.

תבטלו את כל ההוראות חיוב/קבע המיותרות שמיינתם קודם, זה בדיוק הזמן להתפטר מכל הוצאות שלא נדרשות באמת ,אך ממשיכים לשלם אותם "שיהיה" ,זה גם הזמן לעשות מיון וסינון לכל ההוצאות ולשאול את עצמכם האם זה באמת נדרש כאשר יש מינוס בחשבון. למשל הוצאות שניתן להתפטר מהם:

- מנוי לבריכה או קנטרי קלאב.

- מנוי לעיתון (כולל אלקטרוני) או לערוצי תקשורת אחרים.

- ערוצים בכבלים או YES שכבר לא מעניינים ואקטואליים.

- ביטוח מוצרי חשמל ביתיים

- חוגי ילדים (שילדים כבר לא מעוניינים בהם)

- מנוי ללוטו.

הקריטריונים של הוצאות מיותרות הם מאוד אינדיבידואליים, כל אחד מכם מחליט לבד ממה צריך להתפטר וממה לא.

חשוב לזכור!!! איך עושים נכון ביטול להוראות חיוב/קבע ?לפני ביטול כול הוראת קבע בבנק או בחברת האשראי, יש ליצור קשר עם ספקים שמקבלים כסף ולהודיע להם על הפסקת מנוי/התקשרות וביטול הוראת חיוב, כדי לא להיפגע מתהליכים משפתיים וחובות.(עדיף לקבל מייל/אסמכתא מספק עם הסכמתו לביטול/סיום התקשרות).לאחר חודש יש לבדוק שכבר לא יורדים יותר חיובים מהוראות מבוטלות. במידה ואין חיובים יותר ,אז אין צורך לפנות לבנק או חברת האשראי לביטול הרשאת חיוב כי הוראת חיוב/קבע כבר לא פעילה.(שימו לב ,על ביטול הרשאת חיוב בבנק ובחברת האשראי יש עמלה). אם ממשיכים לחייב אתכם תפנו לספק שוב לבירורים.

3. שימוש בצ'קים

שימוש בצ'קים-זה דבר הבא שמטפלים כדי לצמצם בהוצאות. הסיבה שמטפלים בהם זה רמת הסיכון לפעילות הפיננסי שלכם ויכולת שלכם להימנע משימוש בכלי הפיננסי הזה.

(מידע כללי על צ'קים ניתן לקרוא כאן)

על מנת לצמצם הוצאות בצ'קים ,יש לעשות פעולות הבאות:

- לצמצם ככל שניתן למינימום ,שימוש בצ'קים.

- לעבור לאמצעי תשלום אחרים במקום צ'קים.

נסביר בקצרה בהמשך

תצמצמו ככל שניתן למינימום שימוש בצ'קים ,בגלל שלא תמיד צ'קים שמסרתם למישהו מייד מופקדים בחשבון ולכן קיימת סקנה שבמצב המינוס יכול להיווצר מצב שלא יהיה כיסוי מספיק לצ'ק שמסרתם לפני הרבה זמן והוא יחזור. החזרת צ'קים ללא כיסוי, יכול לגרום להרעת תנאיי המינוס שלכם בחשבון ואפילו להגביל אותכם בחשבון בזמן שאתם נמצאים במינוס!!לכן פרט למקרים כשאין ברירה, למשל תשלומי שכר דירה, ועד בית או תשלומי הורים לבית הספר ,יש להימנע משימוש בצ'קים. בנוסף את רוב התשלומים כמו ועד בית או תשלומי הורים לבית הספר ניתן לשלם גם באמצעי תשלום אחרים.

תשתדלו לשלם את כל ההוצאות שלכם באמצעי תשלום אחרים, חוץ מצ'קים.

- לא לשלם בצ'קים בסופרמרקט, במוסך, אצל רופא שיניים וכו'.

- ישנם מספר אמצעי תשלום אחרים שעדיף לשלם בהם במקום הצ'קים .(כמו: כסף במזומן, כרטיס האשראי, ביט, פיי-בוקס וכו').

- הסיבה לכך זה יותר פשוט ,יותר מהר ופחות כאבי ראש ודאגות שיהיה כיסוי מספיק בחשבון לצ'קים שנמסרו.

- בנוסף, באמצעי תשלום אחרים, יש יותר שליטה ,ודאות ואתם תמיד יודעים מתי התשלום יירד מחשבון שלכם. לעומת זאת ,הצ'קים יכולים להסתובב חודשים רבים עד שיופרעו מחשבון בנק, כל עוד הצ'ק לא ירד זה חוב שגורם לאי ודאות ויכול לשבש מצב מינוס בחשבון.

תדאגו תמיד שכל הצ'קים שלכם יהיו עם סימן "קרוס: //" ו"למוטב בלבד". אל מנת להגביל מסחר בצ'קים שלכם לצד השלישי. תמיד תמלאו את חלק השמאלי של הצ'ק שנשאר בפנקס. כך תמיד תזכרו ותדעו למי נתתם את הצ'ק והאם הוא כבר ירד מהחשבון שלכם.

תמיד תדאגו שצ'קים שמסרתם למישהו יהיו עם כיסוי וירדו מהחשבון. תזכרו! החזרת צ'ק מסיבה כלשהי(אין כיסוי מספיק או החזר טכני) ,משפיע לרע על תנאיי האשראי והמינוס שלכם ,ואפילו יכולים להגביל את פעילותכם בחשבון בנוסף, כאשר אתם כבר במינוס.

אל תבטלו צ'קים שמסרתם, ללא סיבה מוצדקת, כי ביטול צ'ק ללא סיבה מוצדקת, זה עבירה פלילית.

4. שימוש במזומנים

שימוש במזומנים -דבר הבא שמטפלים כשרוצים לצמצם בהוצאות. הסיבה לכך יכולת שליטה בהוצאות ויכולת הגבלה עצמית. על מנת לצמצם בהוצאות, יש להגביר שימוש במוזמנים(בשטרות) במקום כל אמצעי תשלום אחרים כמו :כרטיס האשראי ,צ'קים ,הוראות חיוב/קבע. לפעמים אפילו עדיף משימוש בכרטיס דביט(חיוב מיידי) ,באפליקציות בנקאיות (ביט, פיי-בוקס),ובכרטיס אשראי הנטען.

תנסו להשתמש יותר במזומנים בקניות השותפות שלכם ופחות בכרטיס האשראי או אמצעי תשלום אחרים, על מנת להגביל את עצמכם בסכומי ההוצאות. פסיכולוגית כל אדם מגביל את הוצאתו, כאשר רואה איך פיזית אוזלת כמות השטרות בידיו . (זה עובד מצוין בקניות בסופר, בסופר פארם ,בקניונים וכו'.)

תשתדלו למשוך את המזומנים, אך ורק בכספומט של בנק שלכם או בנקים הידועים בארץ, ולא בעזרת פקידים בבנקים או במכשירי ATM כספומט הפרטיים או בקופה הראשית בסופרים ,בגלל עמלות המוגזמות על משיכת מזומנים.

5.שימוש בכרטיסי דביט(כרטיס לחיוב מיידי)

שימוש בכרטיס לחיוב מיידי (כרטיס דביט).-זה דבר הבא שהיכול לעזור בצמצום הוצאות. אם בכול זאת, אתם רגילים לשלם רק בכרטיס האשראי ולא נוח לכם כל פעם למשוך שטרות של מזומנים, אז ניתן להזמין משהו שגם דומה לשימוש בכרטיס האשראי וגם דומה לשימוש במזומנים- כרטיס לחיוב מיידי (כרטיס דביט) שמוריד את כל החיוב ישירות מחשבון הבנק(כמו מזומנים שמושכים מכספומט ,אך ללא צורך במזומן פיזי).

(מידע כללי על כרטיס לחיוב מיידי (כרטיס דביט) ניתן לקרוא כאן)

תזמינו ותשתמשו בכרטיס לחיוב מיידי (כרטיס דביט). לשימוש בכרטיס דביט יש מספר יתרונות כמו:

- אין דמי עמלת שורה על כל חיוב.

- אם כבר יש לכם כרטיס האשראי רגיל ,אז בנוסף תוכלו לקבל כרטיס דביט בחינם ללא דמי כרטיס ל3 שנים.

- כל חיוב רואים בחשבון באותו יום או למחרת וכך יש לכם שליטה מלא על כל ההוצאות (גם פסיכולוגית כל חיוב בחשבון מגדיל את המודעות שלכם על ההוצאות ומגביל את רצון שלכם לבזבוז מיותר).

חיסרון היחסי של כרטיס דביט, שכל חיוב יורד ישירות מחשבון ואם אפילו אין מספיק כסף בחשבון, זה יורד במינוס ועל מינוס משלמים ריבית.

6.שימוש באפליקציות בנקאיות

שימוש באפליקציות בנקאיות-עוד דבר שיכול לעזור בצמצום הוצאות.

(מידע כללי על אפליקציות בנקאיות ניתן לקרוא כאן)

תגבירו שימוש באפליקציות בנקאיות (ביט, פיי-בוקס) להעברת כספים בין האנשים ואפילו תשלום שירותים מסוימים, במקום שימוש בצ'קים ,תשלום בכרטיס האשראי ,תשלום שוברים וכו'. תחום של תשלומים ביישומים כאלו מתפתח מהר מאוד כל שנה .בנוסף להעברת כספים ,כבר יותר ויותר פעולות ניתנות לעשות בעזרת האפליקציות אלו: כמו אסיפת כספים בקבוצות שונות (למשל של בית הספר, גן ילדים ,עמיתים בעבודה וכו') במקום אסיפת צ'קים, מזומנים והעברות בבנק. יש לציין שכל שנה יש יותר ויותר עסקים ושירותים שמאפשרים לשלם בעזרת אפליקציות אלו: תשלומי ועד בית, שירותי עורך דין ,שרותי פסיכולוגים, רופאת שיניים וכו' .כמו כן, ניתן להעביר בקלות כספים לחברים ולילדים. היתרון של אפליקציות: קל להתקין בטלפון הנייד, קל מאוד להשתמש ,כל פעילות(חיוב או קבלת כספי) רואים ישירות ומייד באמצעי התשלום שבחרתם באפליקציה(חשבון בנק או כרטיס האשראי) ובנוסף בהתאם לבנק והאפליקציה שבחרתם לא משלמים עמלות שורה בחשבון. בזמן האחרון אפשר לשלב את האפליקציה עם כרטיס האשראי מסוים ולהפוך אותה לארנק הדיגיטלי.(לצערנו חברת פפר הפסיקה שירות של פפר פיי מאפריל 2022)

7. שימוש בכרטיס אשראי הנטען

שימוש בכרטיס אשראי הנטען –זה עוד כלי פיננסי שניתן להשתמש בו כדי לצמצם בהוצאות. באופן כללי , שימוש בכרטיסי אשראי הנטענים לא מומלץ, עקב מחיר הגבוה של השימוש.(עמלות טענה ,דמי כרטיס ועמלות השימוש). יחד עם זאת ,בחלק מהמקרים ,יש כדאיות מסוימת לעבור לשימוש בכרטיסים כאלו למרות המחיר היקר שלהם. יתרון העיקרי של כרטיס אשראי הנטען שיש רק סכום מוקצב שטענתם בכרטיס ואין אפשרות לחרוג מעבר לסכום שהטענתם בכרטיס וזה מגביל אותכם בהוצאות.

(מידע כללי על כרטיס אשראי הנטען ניתן לקרוא כאן)

תעברו לשימוש בכרטיס אשראי הנטען– כאשר ישנם סיבות שכדאי להשתמש בכרטיס כזה. למשל:

- במידה ואתם לא מצליחים להתגבר ולהכריח את עצמכם להוריד בהוצאות חודשיות, שימוש בכרטיס כזה יגביל אתכם פיזית ולא תוכלו להוציא יותר מסכום שבכרטיס.

- אם אתם רוצים פיזית להפריד איזשהו סכום, שמיועד לשימוש מטרה מסוימת(למשל רק לבילויים).

- אם אתם מבצעים הרבה רכישות באינטרנט בחו"ל ורוצים לזה סכום מוקצב בלבד.

- אם אתם רוצים ליצור קופה קטנה או ארנק משפחתי לשימוש כלל משפחתי יום יומי(כולל ילדים). למשל כסף לקולנוע, או קניית חלב חירום במכולת וכו'.

תזכרו שכרטיסי אשראי הנטענים יכולים להיות פתרון טוב להורדת הוצאות, אך יקר מאוד. לכן כל אחד צריך להחליט האם זה כדאי לו.

8.בדיקת סעיפי ההוצאות ברשימת התקציב, שניתן להפחית ולייעל

לאחר שכבר טיפלתם בשלבים הקודמים(בשיטות ואמצעי התשלום),הגיע הזמן לבדוק מה הם עוד סעיפים ברשימת התקציב שניתן להקטין/לייעל אותם, יחסית מהר או באופן מיידי. בשלב הראשון, המטרה היא להגיע לפחות למצב של איזון פיננסי בתקציב, כאשר ס"כ ההוצאות שלכם בתקציב לפחות שוות לס"כ ההכנסות שלכם.(בהמשך לאחר השגת מצב של איזון פיננסי בתקציב ,יש להגיע למצב של עודף הכנסות בתקציב. מצב כאשר ס"כ הוצאות בתקציב ,הן יותר קטנות מס"כ של הכנסות בתקציב).

מתחילים כמובן מסעיפים של הוצאות משתנות והוצאות קבועות עם סכום משתנה כל חודש. הסיבה לכך פשוטה מאוד: הם קלים לטיפול ,מכיוון שהוצאות האלו תלויות יותר בהחלטות/התנהגות שלכם, ופחות בגורמים חיצוניים ,לכן יהיה לכם יותר קל לשנות ולצמצם אותם. בנוסף ההצלחה שלכם בתהליך צמצום ההוצאות והתוצאות ריאליות של הפחתה פיזית בהוצאות (אפילו מינוריות), רק יגבירו את המוטיבציה שלכם להמשיך לצמצם בהוצאות ולחסוך.

בהמשך ,לאחר טיפול בסעיפים יחסית קלים ומהרים לטיפול, יש לבדוק איך ניתן לצמצם גם בסעיפים הקשים לטיפול, הם בדרך כלל סעיפים של הוצאות קבועות עם סכום יחסית קבוע.

איך לצמצם ולחסוך בהוצאות תקראו כאן.

כל סעיפי הוצאות בתקציב, שניתן להפחית:

להלן סעיפים של הוצאות משתנות והוצאות קבועות עם סכום משתנה כל חודש:

הוצאות חשבון חשמל

קרא עוד..

הוצאות חשבון המים

קרא עוד..

הוצאות על מזון בסופרמרקט

קרא עוד..

בהוצאות על תחבורה ציבורית

קרא עוד..

הוצאות חשבון דלק לרכב

קרא עוד..

הוצאות על תיקונים בבית

קרא עוד..

הוצאות על קניות בחנויות

קרא עוד..

הוצאות על קניות ברשת אינטרנט

קרא עוד..

הוצאות על יציאות למסעדות

קרא עוד..![]()

הוצאות על בילויים ואטרקציות בארץ

קרא עוד..

הוצאות על טיולים לחו"ל

קרא עוד..לאחר שבשלב הקודם ,כבר טיפלתם בכל סעיפים יחסית קלים ומהרים לטיפול, סעיפים הבאים שיש לבדוק ולשקול את יעילותם מחדש, הם בדרך כלל סעיפים של הוצאות קבועות עם סכום יחסית קבוע. הסיבות שמטפלים בהם רק לאחר טיפול בסעיפים הקלים הן:

- מורכבות הטיפול, (רמת המורכבות הטיפול תלויה בגורם החיצוני), כל שינוי בהם תלוי לא רק בהתנהגות ובהחלטה שלכם ,אלא גם בגמישות גורמים החיצוניים.

- בדרך כלל אין תוצאות מיידיות. הטיפול בצמצום הוצאות אלו יחסית איטי ותהליך יכול לקחת זמן מסוים.

- לא תמיד מצליחים לקבל תוצאות טובות כפי שהיה מתוכנן וזה יכול להוריד את המוטיבציה שלכם.

יחד עם זאת, תמיד חשוב לזכור, שכל הצלחה בצמצום הוצאות כאלו ,נותנת תוצאות משמעותיות יותר שמשפיעות על כל תמונת התקציב .

להלן סעיפים של הוצאות קבועות עם סכום יחסית קבוע:

ההוצאות תקשורת(שירותי סלולר, טלוויזיה ואינטרנט)

קרא עוד..

הוצאות של כבישי אגרה וחניות בארץ

קרא עוד..

בהוצאות חשבון ארנונה

קרא עוד..

הוצאות ביטוחים: רכב, בית, בריאות ,חיים

קרא עוד..

הוצאות של קופות חולים וטיפולי שיניים

קרא עוד..

הוצאות תחבורה: רכב פרטי , תחבורה ציבורית , אופניים רגילים/חשמליים, קורקינט רגיל/חשמלי

קרא עוד..

הוצאות טיפול ותחזוקה של הרכב

קרא עוד..

הוצאות ניהול חשבון הבנק

קרא עוד..

הוצאות ניהול של ניירות הערך

קרא עוד..

הוצאות של ניהול קרן פנסיה וקרן השתלמות

קרא עוד..

הוצאות מסים וקבלת החזר מס

קרא עוד..4.הפחתת/הקטנת גובה המינוס הקיים בחשבון עו"ש.

בשלב הבא ולאחר שלב של איזון פיננסי בתקציב ,וכאשר כבר צמצמתם את כל ההוצאות הקיימות בכל הסעיפים (את כל מה שניתן לצמצם) ,אתם צריכים להגיע למצב של עודף הכנסות בתקציב ( מצב כאשר ס"כ הוצאות שלכם בתקציב ,הן יותר קטנות מס"כ של הכנסות שלכם בתקציב).

כאשר יש עודף הכנסות ,ניתן להתחיל בפעילות להפחתת/הקטנת גובה המינוס הקיים בחשבון. אז איך עושים את זה?

1.דבר ראשון, לצורך ניהול ורישום נכון בתוכנית תקציב משפחתי שבניתם בשלבים קודמים ,אתם מוסיפים שורה חדשה עבור סעיף חדש בהוצאות קבועות בשם:"תוכנית להפחתת/להקטנת המינוס".

למה זה חשוב? מסיבה פסיכולוגית ,כדי להוריד משימוש את הסכום של העודף הכנסות שנוצר כתוצאה מפעילות הצמצום הוצאות ולא לאפשר לכם לחלק את העודף ההכנסות הזה, בין שאר סעיפים בהוצאות.

בדרך כלל ,פסיכולוגית לכל אדם ברגע שיש לו כסף נוסף בידיו ,יש לו נטייה לבזבז אותו ולא לשמור. כלומר כל סכום של עודף הכנסה שלא תבזבזו בסעיפים אחרים, באופן קבוע יקטין את המינוס הקיים שלכם. תפקיד היחידי של הסעיף הזה בתוכנית תקציב משפחתי, הוא הקטנת גובה המינוס בחשבון עו"ש.

2.דבר הבא שצריך לעשות בנוסף לרישום הנכון, הוא צמצום בפועל (פיזי)של סכום מסוים ממינוס בחשבון עו"ש שלכם. ישנם שתי שיטות של צמצום בפועל:

שיטה ראשונה,(פסיבית) לא לעשות כלום, לא לבזבז ולהשאיר בחשבון עו"ש שלכם את הסכום שרשמתם להפחתת מינוס. באופן טבעי ,כל חודש, עם הזמן זה יקטין את המינוס.

- החיסרון של שיטה הזאת ,אם יש הוצאות בלתי צפויות, הפחתת המינוס יכולה להידחות וייקח קצת יותר זמן לסגירת המינוס.

- היתרון הוא שאין צורך לפעילות אקטיבית מצדכם, והמינוס ייסגר בצורה טבעית עם הזמן.

שיטה השנייה,(אקטיבית) לקחת כל חודש את הסכום שרשמתם להפחתת מינוס להפריד ולהפקיד אותו לפיקדון חודשי(ריבית לא חשובה במקרה הזה) ולאחר תקופה מסוימת(למשל של של 6 חודשים-שנה) למשוך את כל סכום שנצבר ולהעביר אותו לחשבון עו"ש שלכם.

- החיסרון של שיטה הזאת שצריך להתעסק עם זה כל חודש ולהפקיד לפיקדון(אפשר גם לעשות אוטומטיזציה בעזרת הוראות קבע).בנוסף, בשיטה הזאת לא רואים תוצאות של הפחתת המינוס כל חודש וזה מוריד מוטיבציה להמשך הפעילות. דבר השלישי, לחלק מאנשים פסיכולוגית יהיה קשה למשוך כסף מפיקדון (אחרי שהם השקיעו מאמץ לצבור אותו) ולהעביר לחשבון עו"ש. דבר רבעי ,כל תקופת הפיקדון אתם לא מקטינים את המינוס ומשלמים ריביות ועמלות עבורו.

- יחד עם זאת ,לשיטה הזאת יש גם יתרונות :תוצאות של הקטנת המינוס ברגע שתעבירו לחשבון סכום גדול יהיו יותר מרשימות. ההרגל שלכם להפקיד לפיקדון את עודפי ההכנסות ,יעזור לכם בהמשך, כשתסיימו ותסגרו את כל המינוס בחשבון ותתחילו לבנות תוכנית קרן החירום.

תזכרו ,פסיכולוגית תמיד קיים פיתוי לא להשקיע את כל הסכום של עודף ההכנסה להפחתת ולסגירת המינוס, אלא לפצל אותו גם למטרות האחרות.(למשל בניית תוכנית קרן החירום במקביל לסגירת מינוס).זה כמובן אפשרי ,אך לא מומלץ לפני סגירת המינוס. מכיוון שיש קשר ישיר בין סכום שמשקיעים לסגירת המינוס לבין אורך התקופה שיידרש לסגירתו. (כלומר סכום קטן יאריך את תקופת יציאה מהמינוס וסכום גדול יצמצם את תקופת היציאה).ככל שתצליחו לצאת מהמינוס יותר מהר, כך יותר מהר תוכלו להתחיל את השלב הבא: לבנות את התוכנית של קרן החירום.

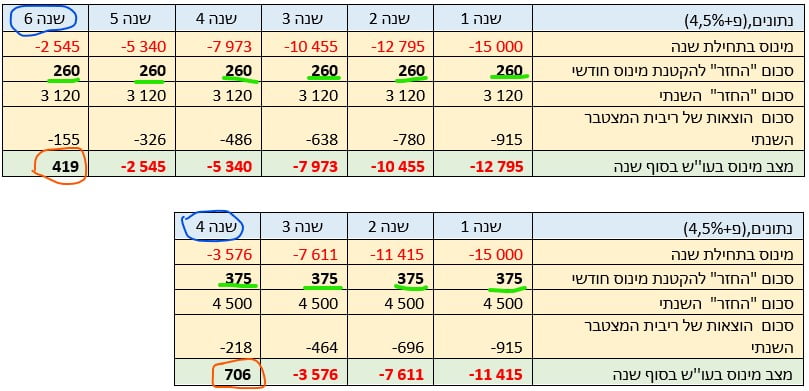

זה נכון, שכל אחד קובע לעצמו מה הן העדיפויות שלו ומה הוא הסכום שנוח לו להשקיע לסגירת המינוס, אך יש לזכור שתקופת/זמן הפחתת המינוס היא בהתאם לסכום שתשקיעו. לפי שתי טבלאות לדוגמא למטה (עם חישוב גס להמחשה בלבד) ,ניתן לראות :ככל שסכום גבוה יותר ,תקופת המינוס קצרה יותר ולהפך.

5.בניית תוכנית קרן חירום

לאחר סיום שלב של הפחתת וסגירת המינוס בחשבון ,הגעתם לשלב של בניית תוכנית קרן חירום. זו בעצם שלב האחרון של תהליך יציאה מהמינוס, אך כמובן זה יכול להיות גם שלב הראשון של תחילת הדרך החדשה לצמיחה הפיננסית.

כפי שכבר צוין קודם, תפקיד המרכזי של תוכנית קרן חירום הוא להיות "כרית ביטחון" ולכסות הוצאות בלתי צפויות מקופה/פיקדון או חיסכון של קרן חירום ולא מחשבון עו"ש, כדי למנוע כניסה חוזרת למצב המינוס.

בנוסף, התהליך לא חייב להיעצר כאן, בהמשך אפשר גם לשלב בניית תוכנית קרן חירום עם נושא חדש ,בניית תוכנית חיסכון הכללית בעזרת הפיקדונות וחסכונות ועל פי אסטרטגיה של 3 הדליים. הכול תלוי רק בכם וברצון שלכם להתקדם.

להלן תהליך בניית תוכנית קרן חירום בשלבים:

1.בשלב הראשון, שוב כמו בתוכנית הקודמת, לצורך ניהול ורישום הנכון ,בתוכנית תקציב משפחתי שבניתם, אתם מוסיפים עוד שורה חדשה(אפשר גם לרשום במקום שורה "להפחתת מינוס") עבור סעיף החדש בהוצאות קבועות בשם:"תוכנית קרן חירום ".

בדומה לסגירת המינוס ,סיבה העיקרית של הוספת סעיף זה ,הפרדת עודפי הכנסות, משאר ההוצאות ,כדי למנוע בזבוזים ובניית "כרית הביטחון" שישמש אתכם לכיסוי הוצאות בלתי צפויות במקום כניסה חוזרת למינוס.

2.בשלב הבא, בנוסף לרישום בתוכנית תקציב משפחתי שעשיתם מקודם, יש להפריד בפועל(פיזית) את עודפי הכנסות מחשבון עו"ש ולהפקיד אותם לפיקדונות/חסכונות. כלומר תוכנית "קרן החירום"-זה בעצם אוסף של פיקדונות וחסכונות שאתם תכינו לעצמכם עבור מטרות שתבחרו. יש לשים לב למספר נקודות חשובות:

- לאחר סגירת המינוס ,אתם צריכים להחליט עבור איזה מטרות אתם רוצים לבנות תוכנית קרן החירום(קודם יש להתחיל ממטרות החשובות עבורכם ובהמשך אפשר גם להרחיב את הרשימה).

- אחר כך ,יש לקבוע עבור כל אחת ממטרות סכום המינימלי הנדרש למטרה הזאת. חשוב לציין שבתוכנית קרן החירום יכולות להיות מגוון רב של מטרות קטנות שתבחרו לעצמכם .למשל פיקדון עבור תיקון רכב ,פיקדון עבר ימי הולדת וכו')

- אחרי קביעת רשימת המטרות וסכומי מינימום עבור כל אחת ממטרות, את כל הסכום של עודף ההכנסה שקודם היה מושקע להפחתת וסגירת המינוס, עכשיו יש להפקיד ב"קרן החירום"("כרית הביטחון" שלכם) בהתאם למטרה שבחרתם.

- בשלב התחלתי בלבד, חשוב לא לפצל את הסכום של עודף הכנסה לכמה מטרות במקביל, אלא לבחור מטרה אחת(עדיף עם סכום מינימלי הקטן ביותר ולהפקיד בפיקדון זה את כל סכום של עודף הכנסה ,עד להגעה לסכום המינימלי שקבעתם עבור מטרה הזאת, וכך להמשיך ממטרה למטרה הבא עד שלא תשיגו את כל הסכום עבור כל אחת ממטרות. תזכרו ,תמיד מתחילים ממשהו קטן וקל לביצוע ועוברים למשהו יותר מורכב.(למשל פיקדון לימי הולדת יכול להיות עד 1,000 ש"ח ופיקדון עבור תיקון רכב יכול להיות עד 5,000 ש"ח.מן הסתם יותר קל להתחיל מפיקדון עבור ימי הולדת ולהשיג את הסכום מינימלי מהר יותר.

- לאחר שאתם כבר יודעים עבור איזה מטרה הראשונה תתחילו להפקיד כסף בפיקדון ,תבחרו פיקדון שמתאים לכם ותתחילו להפקיד כל חודש את כל הסכום של העודף הכנסה עד להגעה לסכום מינימום. כדי להקל על עצמכם, מומלץ לעשות אוטומטיזציה לתהליך על ידי הוראת קבע שכל חודש תפקיד את הסכום הנדרש לפיקדון/חיסכון.

שימו לב, מכיוון שמדובר על צבירת כסף למקרים בלתי צפויים מראש, לא כל פיקדון/חיסכון יכול להתאים לצורך מטרה הזאת. ישנם קריטריונים ומאפיינים ספציפיים לפיקדונות וחסכונות שמתאימות לקרן החירום.

רמת סיכון הנדרש לחסכונות: מנמוכה מאוד עד בינונית. מכיוון שמדובר על חסכונות שאמורים לעזור לכם בתקופות קשות ובמקרים הבלתי צפויים .מצד אחד, תמיד תעדיפו לא לסכן אותם מצד שני תרצו גם להגדיל את הסכומים שנצברו ולכן תוכלו גם להשקיע כספים באפיקים שחלקית חשופים לשוק ההון המסוכן.

רמת זמינות ונזילות הנדרשת לחסכונות: מבינונית עד גבוהה. הסיבה לכך היא חוסר ודאות לגבי מועד מתי שתצטרכו את הכסף. בחלק מהמטרות של קרן חירום תצטרכו זמינות ונזילות גבוהה( למשל קופה לעירויים משפחתיים כאשר מועד לא נקבע על ידינו) ועבור מטרות אחרות נזילות בינונית(למשל תיקוני בית או רכב, כאשר אנו נקבע תאריך התיקון).

תקופות הפיקדונות שמתאימות לקבוצה הזאת: קצרות עד בינוניות –מחודש עד שנה (אם תחנות יציאה כל שבוע או כל חודש לפי בחירתכם). לקרן חירום מתאימות גם חסכונות עם תקופה יותר ארוכה אם יש אפשרות של משיכת כספים תוך כמה ימי עסקים.

פיקדונות וחסכונות המתאימים לקבוצה הזאת: פיקדון פלוס , פק"ם ,פר"י, קרנות נאמנות, קופות גמל להשקעה.

3.בשלב הבא ,לאחר צבירה של כל סכומים המינימליים שנדרשים עבור כל אחת המטרות בקרן החירום(לפי רשימה שקבעתם), אתם בעצם בניתם מחסום שימנע מכם חזרה למינוס ולמעשה סיימתם את תוכנית/התהליך של יציאה מהמינוס בשלבים.

עכשיו כאשר כבר יש לכם סכומים בסיסיים בקרן החירום, יש לכם שתי אפשרויות להמשך:אתם יכולים להמשיך להפקיד בקרן החירום, רק עכשיו להרחיב את הרשימת המטרות או לפצל את סכום העודף ההכנסה וליצור חסכונות נוספות גם עבור קרן החירום וגם עבור מטרות שלא קשורות לקרן החירום :

- למשל, להמשיך להפקיד במסגרת קרן החירום את כל העודף ההכנסה(100%של הסכום),רק עכשיו להרחיב את רשימת המטרות לפי מטרות ספציפיות נוספות חדשות ולעשות פיקדון/חיסכון לכל אחד מטרות האלו.(למשל קופה לקנסות חניה, קופה ליציאות בשישי בערב, קופה לתיקון רכב, קופה לאירועים משפחתיים וכו').באופן כללי, מתחת אותו "כובע" של "קרן החירום" אתם יכולים לייצר מספר רב פיקדונות וחסכונות לפי מטרה שתבחרו.

- אפשר גם לפצל את סכום עודף ההכנסה בצורה כזאת: חלק הקטן ( 25%של הסכום) להמשיך להפקיד במסגרת קרן החירום (בצורה מפוצלת לפי מטרות ספציפיות),ואת חלק הגדול (75%של הסכום) להפקיד בחסכונות בהתאם לאסטרטגיה של 3 הדליים, כך תוכלו לבנות לא רק את הקרן חירום ,אלא גם תוכנית חיסכון הכללית ולהתחיל את דרך שלכם לצמיחה הפיננסית.

בניית תוכנית חיסכון הכללית בעזרת פיקדונות וחסכונות על פי אסטרטגיה של 3 הדליים

על מנת להתחיל לבנות תוכנית חיסכון הכללית ,צריך להבין מה זה תוכנית הזאת ,למה אתם צריכים אותה, לאיזה מטרה אתם בונים אותה ,מה הן התוצאות שאתם רוצים לקבל בעזרתה , איך בונים אותה בכלל, מה היא אסטרטגיה לבנייה, מה הם השלבים בבניית תוכנית?

מה זה תוכנית חיסכון הכללית?

לענות לשאלה הזאת נתחיל ממשפט ידוע- "הדרך האיטית והבטוחה לעושר – חיסכון והשקעה קבועים".תוכנית חיסכון הכללית היא בעצם תכנון הפיננסי שלכם לפרק זמן די ארוך, שבעזרת הכספים (שנוצרו כעודף הכנסה) תוכלו להפקיד ולהשקיע לפיקדונות וחסכונות שונים ובעזרת הפיקדונות וחסכונות האלו עם הזמן תוכלו להגיע לעושר –צמיחה פיננסית והתקדמות בטוחה בחיים.

למה אתם צריכים תוכנית הזאת?

האם תכנון ובניית תוכנית כזאת הכרחיים? התשובה היא לא. אז מה הסיבה שבכל זאת יש צורך לעשות אותה? הסיבה העיקרית נובעת ורצון פסיכולוגי של רוב האנשים להגדיל את וודאות שלהם לגבי עתיד הבלתי ידוע ולהבטיח ככל שניתן את יציבות בסגנון ובאורך החיים שלכם. למעשה התכנון כלשהו הוא מענה לרצון פסיכולוגי הזה. לפיכך אומנם תוכנית חיסכון הכללית לא הכרחית, אך נדרשת לכל אדם שרוצה לקחת את גורלו שלו בידיו ולהגביר ודאות ויציבות לגבי עתיד שלו.

לאיזה מטרה אתם בונים את התוכנית?

מטרה המרכזית לבניית תוכנית זאת היא גם קשורה לתשובה לשאלה הקודמת(מהיבט הפסיכולוגי),ומהיבט המעשי/פרקטי היא למעשה בניית מכלול רב של פיקדונות וחסכונות לצורך השגת מטרות מגוונות ובטווחי זמן שונים. בעזרת השגות את מטרות האלו ,תוכלו להשיג מטרה מרכזית "להגיע לעושר –צמיחה פיננסית והתקדמות בטוחה בחיים.

במילים אחרות, המטרה היא דינמית ומורכבת:

- לחסוך כסף כמה שניתן בעזרת פיקדונות וחסכונות.

- להשקיע באפיקים שונים את הכספים שחסכתם.

- להרוויח מקסימום מכל ההשקעות שלכם.

- לשמש את כספים שהרווחתם מהשקעות להשגות מטרות בדרך לצמיחה הפיננסית.

- להתעשר- להגיע צמיחה פיננסית והתקדמות בטוחה בחיים(ואולי גם לחופש הפיננסי)

מה הן התוצאות שאתם מצפים לקבל מתוכנית?

תיאום ציפיות הוא חלק החשוב ביותר בתכנון ובניית תחזית של כל דבר, לכן בבניית תוכנית חיסכון הכללי שלכם, תתאמו את הציפיות שלכם לתוצאות ריאליות שאתם יכולים לקבל. התוצאות שאתם מצפים לקבל צריכים לשקף את היכולת הפיננסית שלכם . למשל אם תחסכו רק 100 שקל בחודש בפיקדון ,גם אחרי 5 שנים לא תצליחו לחסוך יותר מדי כסף ,כדי להשקיע בשוק ההון ולהרוויח המון כסף(מכיוון שעם גודל הסכום של השקעה גודל סיכון מצד אחד ,אך מצד השני גודל גם סיכוי להרוויח בגדול).כלומר בבניית מכלול מטרות, שממכלול הזה מורכבת התוכנית חיסכון הכללית ,יש לעשות את המטרות בר ביצוע לפי יכולת פיננסית שלכם. באימוץ גישה כזאת גם תחזית שלכם גם תוצאות בפועל יהיו יתר ראליים וקרובים למציאות ולא יגרמו לאכזבה גדולה של חוסר הצלחה בתהליך. הציפיות חייבים להיות מתואמים לתוצאות אפשרויות. תתחילו למשל ממטרות קטנות בר השגה בטווח זמן יחסית קצר ותקבלו תוצאות יחסית מהר ,זה מצד אחד ישיג לכם מטרה שרציתם ומצד שני ייתן לכם הרגשה של הצלחה בעשייה שלכם. תמיד תתחילו ממטרות הקטנות אל הגדולות. למשל בקרן החירום תעשו מכלול שלמטרות שונות מקטנות ופשוטות אל המורכבות וגדולות:

- קופה ליציאות עם חברים/ות (גודל קופה כ1,000 ש"ח) בעזרת פיקדון פר"י או פק"ם תפקידו כל חודש 100 ש"ח ותוך פחות משנה יהיה לכם קופה.(כל פעם שסכום ירד מ 1,000 ש"ח תשלימו בחזרה)

- קופה לאירועים משפחתיים (גודל קופה כ3,000-2,000 ש"ח) בעזרת פיקדון פר"י או פק"ם תפקידו כל חודש 250-300 ש"ח ותוך פחות משנה יהיה לכם קופה.(כל פעם שסכום ירד מ 3,000-2,000 ש"ח תשלימו בחזרה)

- קופה לתיקון רכב (גודל קופה כ10,000-8,000 ש"ח) בעזרת פיקדון פר"י, פק"ם, קרן נאמנות, קופת גימל להשקעה תפקידו כל חודש 800-1,000 ש"ח ותוך פחות משנה יהיה לכם קופה.(כל פעם שסכום ירד מ 10,000-8,000 ש"ח תשלימו בחזרה)

אפשר להמשיך את הרשימה ,אך מה שחשוב להתחיל מהקטן אל הגדול. תזכרו, בניית כל קופה נוספת גם משלימה את הקרן חירום כולו שתרצו לבנות, גם נותן לכם הרגשת הצלחת התהליך וגם מקדמת אתכם בכל אורך התוכנית חיסכון הכללי ,משלב לשלב מהפשוט ביותר אל המורכב ביותר. מתוצאה לתוצאה, מהישג להישג כך תוכלו להתקדם בשלבים וכל שלב קודם זה עוד מדרגה למטרה המרכזית של התוכנית.

איך בכלל בונים את תוכנית חיסכון הכללית ?

לאחר הבנת הצורך, הגדרת מטרה ותיאום ציפיות לתוכנית חיסכון, אפשר להתחיל לתכנן את המבנה הבסיסית של התוכנית. כפי שהבנתם ,התוכנית שאתם תבנו צריכה לתת מענה לצרכים שלכם בכל אורך החייכם, לכן לבניית בתוכנית הזאת חייבים אסטרטגיה מתאימה שתאפשר לכם מקסימום גמישות בשלבים שונים באורך שנים. אז על בסיס איזה אסטרטגיה תבנו את התוכנית? התשובה כבר קיימת באסטרטגיה של 3 הדליים של טוני רובינס.

אסטרטגיה של 3 הדליים

לחסוך כסף זה לא דבר פשוט ,אפילו אם הכנסות שלך יותר גדולות מההוצאות, תמיד יש פיתוי לבזבז אותם ולכן כדי ליצור חיסכון יש להפריד עודפים מחשבון השותף ולהפקיד בפיקדון. יחד עם זאת הפקדות רנדומליות(מזדמנות) לפיקדון זה לא פתרון מושלם. כדי שעודפים שהפרדתם ישרתו ויקדמו אתכם, יש צורך בבניית תוכנית חיסכון כללית בעזרת הפיקדונות וחסכונות.

על מנת לבנות את התוכנית חיסכון כללית ,ניתן להשתמש באסטרטגיה של 3 הדליים של טוני רובינס. בבסיס של אסטרטגיה הזאת ,עומדת שיטת חלוקת של כל המטרות שעבורם תצטרכו את הכסף ל 3 קבוצות(דליים) העיקריות: ביטחון (כלכלי/פיננסי)–חסכונות עבור כל מיני מטרות של תוכניות חירום למקרים בלתי צפויים. צמיחה(לעצמאות כלכלית)- חסכונות עבור מטרות קידום עצמי בחיים וצמיחה כלכלית בעתיד.חלומות-זה חסכונות עבור מטרות לאורך הדרך, בטווח זמן הקצר. בעזרתם ניתן לתגמל את עצמכם בשותף.

קבוצה(דלי) ביטחון(כלכלי)

זאת קבוצה ראשונה שכוללת כל חסכונות עבור כל מטרות של תוכניות חירום למקרים בלתי צפויים. חשוב לזכור, מכיוון שתוכנית חירום היא מיועדת להגן עליכם מפני קריסה כלכלית, הדלי הזה הוא קריטי ביותר לביטחון הפיננסי שלכם וליכולת שלכם להתמודד עם משברים. ברוב המקרים מתחילים לבנות חסכונות בקרן חירום כזה לפני שאר הקבוצות או במקביל לשאר הקבוצות.(אלא אם כן יש חשיבות מידית לחסכונות בקבוצות אחרות).לכן ככל שתשימו יותר כסף בקבוצה(דלי)הזאת, אתם תהיו בטוחים יותר ומוגנים יותר מפני קריסות. יחד עם זאת, חשוב גם להבין שאפילו אם נרוויח בחסכונות מקבוצה הזאת פחות כסף(מכיוון שכלל אומר שככל שפחות סיכון כך גם פחות הרווח והפוך) עדיין זה עדיף יותר מאשר לסכן אותם ,לכן יש להתייחס לרווח קטן יותר כפיצוי עבור הביטחון הפיננסי שלכם. לקבוצה(דלי) הזאת יש מאפיינים המיוחדים עבורה:

- מטרות הנפוצות עבור חסכונות בקבוצה הזאת: כל המטרות שמיועדות לתת מענה כלכלית בזמן החירום, בעירויים בלתי צפויים, בפעילות כאשר רוצים למזר נזקים. תפקידם של מטרות האלו לתת תחושת ביטחון כלכלית ולבנות "כרית ביטחון".בדלי הזה יכול להיות מספר רב של מטרות כל אחד עם מאפיינים שונים של תקופה, סיכון, נזילות וכו' ולכל מטרה יכול להיות חיסכון המיועד רק עבורו.(למשל חיסכון לתיקון בית במקרה הנזק , תיקון רכב שלא מתוכנן, כיסוי למקרה של הפסדים בבורסה, קרן למקרה של פיטורים ממקום עבודה, קופה לאירועים משפחתיים, קופה עבור תיקוני בניין וכו')כל החסכונות כאלו מהווים קרן חירום ספציפי לאותו אדם וכל אחד מחליט מה הם המטרות שאמורים להיכנס לקרן הזה וכך לבנות תוכנית חירום.

- רמת סיכון הנדרש לחסכונות: מנמוכה מאוד עד בינונית. מכיוון שמדובר על חסכונות שאמורים לעזור לנו בתקופות קשות ובמקרים הבלתי צפויים .מצד אחד, תמיד נעדיף לא לסכן אותם מצד שני נרצה גם להגדיל את הסכומים שנצברו ולכן נוכל גם להשקיע כספים באפיקים שחלקית חשופים לשוק ההון.

- רמת זמינות ונזילות הנדרשת לחסכונות: מבינונית עד גבוהה. הסיבה לכך היא חוסר ודאות לגבי מועד שנצטרך את הכסף. בחלק מהמטרות נצטרך זמינות ונזילות גבוהה( למשל קופה לעירויים משפחתיים כאשר מועד לא נקבע על ידינו) ועבור מטרות אחרות נזילות בינונית(למשל תיקוני בית או רכב, כאשר אנו נקבע תאריך התיקון).

- תקופות הפיקדונות שמתאימות לקבוצה הזאת: קצרות עד בינונית –מחודש עד שנה (אם תחנות יציאה כל שבוע או כל חודש).מתאימות לקבוצה הזאת גם חסכונות עם תקופה יותר ארוכה אם יש אפשרות של למשיכת כספים תוך כמה ימי עסקים.

- פיקדונות וחסכונות המתאימים לקבוצה הזאת: פיקדון פלוס , פק"ם ופר"י, קרנות נאמנות, קופות גמל להשקעה, פוליסת חיסכון.

ככל שתשימו יותר כסף בקבוצה(דלי) הזאת, כך תוכלו להתמודד עם משברים פיננסיים בקלות רבה יותר.

קבוצה(דלי) צמיחה (לעצמאות כלכלית)

קבוצה(דלי) "צמיחה" כוללת חסכונות ופיקדונות המיועדות להשגת מטרות בטווח הארוך בעזרתם ניתן להתקדם בחיים. אפשר לקרוא לקבוצה הזאת קרן צמיחה/ קרן להגדלת הכנסות. הצמיחה היא כוונה לא רק לצמיחה פיננסית או לעצמאות הכלכלית, אלא גם בהישגים שונים בשלבי חיים שונים שמשפרים את מצב הכלכלי. למשל: חסכונות לקבלת תואר אקדמאי שבזכות ניתן לשפר הכנסות עתידיות, או שדרוג מקצועי שיקדם את המצב הפיננסי שלנו, או חסכונות לרכישת נדל"ן שעתיד לשפר את הנכסים שלכם ובעזרתו אפשר למנף עסקאות אחרות שישפרו את מצב הפיננסי. מכיוון שקבוצה( דלי) הזאת כוללת חסכונות ופיקדונות לטווח הארוך נהוג להשקיע או לחשוף אותם יותר לשוק ההון על מנת למקסם רווחים(לטווח הארוך יש פחות השפעה של תנודתיות ).יש לציין שברוב המקרים נהוג להקים קרן חירום לפני הקמת קרן צמיחה /הגדלת הכנסות, מכיוון שקרן צמיחה חשוף לסיכוני שוק ההון וקרן חירום יכול למזר נזקים במקרה של הפסדים. גם לחסכונות בקבוצה(דלי) צמיחה יש מספר מאפיינים מיוחדים:

- מטרות הנפוצות עבור חסכונות בקבוצה הזאת: כל המטרות שמיועדות לקדם אתכם באורך החיים ולשפר את מצב הכלכלי שלכם בעתיד. הקבוצה(דלי )הזאת יכולה לכלול מספר רב של חסכונות עבור המטרות שונות, ובהתאם למטרה ,לכל אחד ממטרות האלו יכולים להיות המאפיינים שונים של תקופה, סיכון, נזילות וכו'. (למשל: חסכונות לקבלת תואר אקדמאי שבזכותו ניתן לשפר הכנסות עתידיות, חסכונות לרכישת נדל"ן שעתיד לשפר את הנכסים שלכם ובעזרתו אפשר למנף עסקאות אחרות שישפרו את מצב הפיננסי, חסכונות עבור השקעה בשוק ההון כדי להגדיל את החסכונות בעזרת מסחר בניירות ערך בורסה.)כל החסכונות עבור מטרות כאלו מהווים קרן צמיחה .בעזרת קרן הצמיחה תוכלו להגיע לצמיחה פיננסית ובטווח הארוך זה יביא אתכם לעצמאות כלכלית.

- רמת סיכון הנדרש לחסכונות: מבינוניות עד גבוהה מאוד, מכיוון שמדובר על חסכונות שאמורים להוביל לצמיחה פיננסית מהירה ככל שניתן נצטרך לחשוף אותם לשוק ההון. הרמת הסיכון תלויה במטרה ובתקופה הנדרש עבור החיסכון. למשל אם תרצו להגדיל ההון מהר תוכלו לסחור בניירות ערך בבורסה עם רמת הסיכון הגבוה מאוד ואם תרצו לחסוך כסף עבור הלימודים או עבור הדירה תוכלו להשקיע בקרן נאמנות או קופת גמל להשקעה עם רמת סיכון בינונית.

- רמת זמינות ונזילות הנדרשת לחסכונות: מנמוכה עד בינונית. הסיבה ראשונה לכך שחסכונות ופיקדונות בקבוצה הזאת הם בדרך כלל עבור המטרות לא לטווח הקרוב, אלא יותר עבור מטרות לטווח יחסית ארוך עם זמינות ונזילות נמוכה, ולכן יש אפשרות להשקיע ולחשוף אותם יותר לשוק ההון על מנת למקסם את רווחים ולהגדיל את ההון.(יתרון נוסף של השקעה לטווח הארוך הוא בכך שזה מפחית את ההשפעה השלילית של תנודתיות בהתנהגות ניירות הערך). סיבה נוספת, בחלק מהמטרות נדרשת זמינות ונזילות בינונית( למשל חיסכון עבור תשומות הבניה כאשר נרכשת דירה בתהליך הבניה ובתום הבנייה בעוד שנתיים שלוש יש צורך בתשלום סכום די גבוה עבור תשומות הבנייה.)

- תקופות הפיקדונות שמתאימות לקבוצה הזאת: מבינונית עד ארוכה –מ 3-2 שנים עד 20-5 שנים תלוי במטרה (אם תחנות יציאה בהתאם לתוכנית).כמובן שעבור המטרות האלו ניתן גם להשתמש בפיקדונות וחסכונות עם תקופה קצרה יותר אם הפקדה מתחדשת, אך עילות ורווחיות של הפקדה כזאת תהיה נמוכה.

- פיקדונות וחסכונות המתאימים לקבוצה הזאת: פיקדון פלוס , פיקדונות בריבית עולה, פיקדון מובנה (סטרקצ'ר), קרנות נאמנות, קופות גמל להשקעה, פוליסת חיסכון. בנוסף לפיקדונות וחסכונות ניתן לבנות תיק השקעה לסחור בניירות ערך בבורסה.

ככל שתשקיעו יותר כסף בקבוצה(דלי )הזאת, כך יותר מהר תוכלו להתקדם לעצמאות כלכלית.

קבוצה(דלי) חלומות

קבוצה(דלי) האחרון שכוללת חסכונות ופיקדונות עבור המטרות יחסית קטנות ובטווח זמן הקצר יחסית. מטרות האלו אמורים לשרת אתכם ולהגשים את הרצונות שלכם לאורך הדרך. בעזרת הדלי הזה תוכלו להשיג מטרות יותר פרגמטית ,בטווח זמן הקצר שלא תרגישו שאתם רק חוסכים עבור מטרות עתידיות אלא שתוכלו גם לתת לעצמכם מתנות קטנות באורך הדרך. למשל לחסוך כסף לטיול בחו"ל בקיץ הקרוב, לחסוך עבור מנוחת סוף שבוע בצימר, או חיסכון לקניית ריהוט, מוצרי החשמל, כלי מטבח החדשים, קניית בגדים או תכשיטים וכו'. כל מטרות האלו יותר מיועדות להגשים חלומות שלכם – השגת מטרות יחסית הקטנות בטווח זמן יחסית הקצר.

- מטרות הנפוצות עבור חסכונות בקבוצה הזאת: כול המטרות לטווח זמן הקצר שבעזרתם ניתן להשיג "חלומות" -מטרות פרגמטיות שמיועדות לתגמל או לשפר איכות החיים שלכם באורך הדרך. כמובן שבדלי הזה יכולים להיות חסכונות עבור מטרות שונות עם המאפיינים שונים של תקופה, סיכון, נזילות, זמינות וכו'. (למשל רכישת סמארטפון חדש ,קניית תכשיט, טיסה לסוף שבוע לחו"ל או שייט בספינה ביום הנישואין וכו')מה שמאחד את כל החסכונות בדלי הזה ,שהם עבור המטרות שמשפרות את איכות החיים שלכם בהווה או בעתיד הקרוב .

- רמת סיכון הנדרש לחסכונות: מנמוכה מאוד עד בינונית. מצד אחד, מכיוון שמדובר על חסכונות עבור מטרה ספציפית (ועם מועד הרצוי) ולא רק ל"שים בצד",תמיד נעדיף לא לסכן את הכספים (בנוסף מכיוון שמדובר על חסכונות לטווח הקצר יחסית לא נוכל להשקיע אותם באפיקים מסוכנים של שוק ההון). מצד שני תמיד תרצו גם להגדיל את הסכומים שנצברו ולכן תוכלו גם להשקיע את כספים באפיקים בטוחים ,שרק חלקית חשופים לשוק ההון.(למשל קופת גמל להשקעה, קרן נאמנות)

- רמת זמינות ונזילות הנדרשת לחסכונות: מבינונית עד גבוהה. תלוי במועד שנצטרך את הכסף. בחלק מהמטרות נצטרך זמינות ונזילות גבוהה( למשל עבור סוף שבוע בצימר כאשר מועד לא נקבע סופית) ועבור מטרות אחרות נזילות בינונית(למשל טיסה לחופש בחו"ל, כאשר מועד נקבע וידוע מראש).

- תקופות הפיקדונות שמתאימות לקבוצה הזאת: קצרות עד בינונית –מחודש עד שנה (אם תחנות יציאה כל יום, כל שבוע או כל חודש). במקרים מסוימים לקבוצה הזאת מתאימים גם חסכונות עם תקופה יותר ארוכה משנה ,אם יש אפשרות של למשיכת כספים תוך כמה ימי עסקים.

- פיקדונות וחסכונות המתאימים לקבוצה הזאת: פיקדון פלוס , פק"ם ופר"י, קרנות נאמנות, קופות גמל להשקעה, פוליסת חיסכון.

ככל שתפקידו יותר כסף בקבוצה(דלי) הזאת, כך תשקיעו יותר בהווה ובעתיד הקרוב שלכם במקום ביטחון והעתיד שלכם. יחד עם זאת ,הפקדות לחסכונות של קרן "חירום/בטחון" ושל קרן "צמיחה" הם השובים ביותר להבטחת עתיד היציב שלכם ,אך ללא תגמולים האישים שעבורם קיימות חסכונות בדלי "חלומות" יהיה לכם קשה מאוד להמשיך באורך הדרך עם הפקדות רק למען העתיד בדליים של "ביטחון" ו"צמיחה".

מבנה תוכנית החיסכון הכללית

שלבים עיקריים בבניית תוכנית

בהתבסס על אסטרטגיה של 3 דליים ועל מנת להראות את כל הדגשים בניית התוכנית החיסכון, ניתן לחלק את התהליך לשלבים העיקריים:

1.קביעת עודף פנוי לחיסכון

זה שלב הראשון אתם מגדירים מה הסכום שתקדישו לטובת תוכנית החיסכון בכלל.

- חסכונות נכון לעשות רק מעודף הכנסה. אין שום הגאיון לעשות חיסכון ולייצר מינוס בו זמנית.

- תזכרו, אתם לא חייבים להקדיש את כל עודף הכנסה שלכם לטובת תוכנית החיסכון, זו החלטה שלכם לקבוע את הסכום בהתאם לתכנון שלכם.

- סכום המוקדש לתוכנית יש לקבוע בהתבסס על עודף ההכנסה ועל בסיס הוצאות מתוכננות בקרוב. כלומר למשל אם כרגע עודף הכנסה שלכם 2,000 ש"ח,אך בעוד חודשיים שכר דירה תעלה ל200 ש"ח,סכום עבור תוכנית החיסכון חייב להיות ב200 ש"ח פחות.

2.חלוקת חסכונות לפי 3 הדליים (על פי עדיפויות וצרכים)

זה שלב הבא והחשוב ביותר בכל התוכנית . בשלב זה תחליטו כמה כסף תפקידו בכל דלי, באיזה פרופורציה(אחוזים).כלומר בהתאם לצרכים שלכם ועדיפויות שלכם , תוכלו לפזר את כל חסכונותיכם כך ,שזה ייתן לכם גם הגנה פיננסית בפני משברים בלתי צפויים ,גם צמיחה עתידית וגם יאפשר לכם ליהנות ממתנות שמגיע לכם בכל אורך הדרך.

אם אתם רק סיימתם תהליך יציאה מהמינוס, תקבעו לעצמכם סכום מינימלי עבור "קרן החירום" שימנע מכם שוב חזרה למינוס. את הסכום יש להפריד מחשבון עו"ש על ידי הפקדה לפיקדון או תוכנית חסכון כלשהו. תפקידו 100% מסכום של עודף הכנסה שלכם בהשלמת סכום מינימלי שקבעתם.

אם כבר יש לכם "קרן החירום" עם סכום המינימלי כדי לא לחזור למינוס שוב, אתם יכולים לעשות 2 אפשרויות:

- אופציה ראשונה,"להרחיב" את "קרן החירום" שלכם על ידי יצירת והוספת חיסכון/פיקדון חדש עבור מטרה חדשה של הוצאות בלתי צפויות. תקבעו סכום שאתם רוצים שיהיה בפיקדון החדש שלכם ותפקידו 100% של סכום העודף ההכנסה, בפיקדון החדש שלכם. אפשר להמשיך כך ולפתוח כל פעם פיקדון /חיסכון חדש עבור מטרות חדשות במסגרת "קרן החירום".

- אופציה השנייה , לפצל את סכום עודף ההכנסה בצורה שאתם תקבעו למשל: חלק הקטן של הסכום(25%) להמשיך "להרחיב" ולהפקיד במסגרת "קרן החירום" (בצורה מפוצלת, פיקדונות חדשות לפי מטרות ספציפיות חדשות),ואת חלק הגדול (75%של הסכום) להפקיד בפיקדונות/חסכונות עבור מטרות שתקבעו לעצמכם ב"דליים" נוספים של "צמיחה" ו"חלומות" (בהתאם לאסטרטגיה של 3 הדליים).

באופן כללי יש להקפיד על כללים הבאים:

- לתכנן ולקבוע מטרות לפי רצף הגאיוני: מהשגת מטרות הקטנות ולהשגות מטרות גדולות. (למשל: מיצירת קופה עבור יציאות לסרת בסוף שבוע עד לחיסכון עבור תיקון בית)

- לתכנן ולקבוע מראש סכום מסוים עבור כל מטרה בכל חיסכון/פיקדון ובכל דלי .

- תמיד להתחיל להפקיד כסף בפיקדונות/חסכונות עבור מטרות הקטנות, עם סכום הכי נמוך ורק אחרי השלמת כל הסכום במטרה הקטנה, יש לעבור למטרות עם סכום גבוה יותר.

- בכל מקרה של שימוש בכספי של אחד מחסכונות, יש קודם להשלים אותו בחזרה עד לסכום הנדרש, ורק אחרי זה להפקיד בחסכונות אחרים.

חלוקת חסכונות בין 3 דליים תלויה, בשלב של התקדמות או צמיחה פיננסית שאתם נמצאים כרגע:

- במידה ואתם רק יצאתם מהמינוס ,אז הגאיוני לשים רוב דגש על חסכונות עבור מטרות מדלי "קרן חירום".(במתכונת של 100% מהסכום).

- אם אתם כבר הצלחתם לצבור חסכונות לרוב המטרות בדלי "קרן חירום",אז יש לשמור חלק הקטן של הפקדות עבור מטרות שנשארו בדלי "קרן החירום( עד 25% מכל סכומי הפקדות) ושאר הסכום( 75% )יש לחלק במתכונת של 50% מהסכום בדלי "צמיחה" ,25% בדלי של "חלומות".

- אם אתם כבר הצלחתם לצבור חסכונות לכל המטרות בדלי "קרן חירום",אז שימו יותר דגש על מטרות מדלי של "צמיחה" וקצת יותר פחות על מטרות מדלי של "חלומות" .עבור דלי של מטרות "קרן חירום" תבצע רק השלמות במידת הצורך.(במתכונת של 50% מהסכום בדלי "צמיחה" ,25%-50% בדלי של "חלומות" תלוי בצורך השלמות בדלי של "קרן חירום" ו0%-25% תלוי בהשלמות הנדרשות בדלי של "קרן חירום").

קביעת שיטות ההפקדה לחסכונות

לאחר שלב החלוקה בין הדליים, יש לקבוע את שיטת ההפקדה :

קבוע אוטומטית :

- בעזרת הוראות קבע בבנק ,דרך אתר הבנק או דרך הוראות קבע באפליקציית סמארטפון.

- קבוע מנואלית(ידנית) -על ידי בחירה והפקדה בתאריך הנבחר סכום שנקבע מראש.

בודדת /מזדמנת

- כאשר מפקידים כל פעם סכום עבור כל מטרה אחרת בתוך כל אחד מדליים.

שימו לב:

- תזכרו, ככל שתהליך הפקדה יותר אוטומטי ,כך הוא יותר קל לביצוע ויותר קל לניהול.

- יש להקפיד, להפקיד כספים בפיקדונות רק דרך ערוצי ישיר: אתר אינטרנטי של הבנק, אפליקציה, שרות טלפונית של 24/7,מכשירי בנקומט. לא לפקיד דרך פקיד הבנק זה לא נוח ויקר יותר(עקב עמלות אפשריות)

- בחירת שיטת הפקדה תלויה מאוד ברמת השימוש שלכם בערוצי ישיר של הבנק, ברמת השימוש שלכם במחשוב או באפליקציות של סמארטפונים. כל אחד רשאי לבחור את השיטה המתאימה לו ביותר.

קביעת אפיקים להפקדת חסכונות בכל אחד מ 3 הדליים

בשלב האחרון יש להחליט לאיזה אפיק להפקיד בהתאם לדלי ומטרה.

בפרק של אסטרטגיית של 3 דליים, תיארנו בקצרה את אפיקים האפשריים לחסכונות עבור המטרות שונות בכל דלי, יחד עם זאת לא מדובר כאן על דרישה מוחלטת, אלא על המלצה הגאיונית בלבד. כל אחד ראשי לבחור אפיקים שמתאים לו יותר.

בחירת אפיק להשקעת חסכונות היא אינדיבידואלית ותלויה מאוד בידע האישי שלו בתחום ההשקעות וניסיונו. לאנשים ללא ידעה הנדרשת וניסיון מתאים, לא מומלץ להתחיל להשקיע באפיקים מסוכנים, ללא ייעוץ מצד גורם מקצועי או צבירת ידע מינימלית במקורות אמינים.

שימו לב!

ישנם אפיקים רבים , מסורתיים והיסטוריים להשקעת חסכונות .ברוב המקרים הם השקעות יחסית פסיביים שלא נדרש בהם מעורבות אקטיבית מצדכם(פרט ממסחר ניירות ערך בבורסה) כמו:

- פיקדונות למיניהם בבנק, כולל פיקדונות עם הצמדות למדדים ומט"ח ,פיקדונות חשופים לשוק ההון, פיקדונות עם שינוי ריביות וכו'.

- קרנות נאמנות עם השקעות במניות או אג"חים.

- קופות גמל רגילים וקופות גמל להשקעה.

- פוליסת חיסכון של חברות ביטוח.

- ניירות ערך בבורסה בארץ: מק"מים, איגרות חוב ממשלתיים או קונצרניים, מניות ,פיוצרסים(חוזה עתידי), אופציונים ,מסחר סחורות, מסחר מט"ח וכו'.המסחר ניתן לבצעה גם דרך הבנק, גם דרך חברות פרטיות או חברות ביטוח פנסיוניים וכו')

- ניירות ערך בבורסות בחו"ל(ישנם דרכים שונות לביצוע)

ישנם גם אפיקים יחסית מודרניים שמאפשרים השקעות בצורה של מעורבות אקטיבית יותר מצדכם:

- השקעות בנדל"ן בארץ. (רכישה נדל"ן לצורך מכירה במחיר גבוה יותר)

- השקעות בנדל"ן בארץ.(רכישת נדל"ן לצורך קבלת הכנסות משכירות)

- השקעות בנדל"ן בחו"ל.(רכישת נדל"ן לצורך קבלת הכנסות משכירות)

- השקעות בנדל"ן בחו"ל. (רכישה נדל"ן לצורך מכירה במחיר גבוה יותר)

- השקעות בחברות הלוואות חברתיות.(מתן הלוואות בין אנשים) (חברות בשוק ישראלי: Blender ,eLoan ,טריא Tarya, חברת The Bank(BTB) Be, חברת הומי Homi וכו'.

- השקעות חברתיות / השקעות המונים בסטרטאפים וחברות אחרות(רכישת מניות או אגרות חוב לצורך מכירה עתידית או קבלת דיווידנדים).

- השקעות במטבעות קריפטוגרפים(ביטקוין הוא המטבע הכי ידוע, אבל מלבדו קיימים עוד עשרות מטבעות קריפטוגרפיים אחרים כגון אתריום, זיקאש, ריפל וכמובן המטבע של פייס בוק בשם ליברה).

- השקעה ברכישת עסקים-פיזיים ווירטואליים(אתרים) לצורך מכירתם במחיר גבוה יותר.

סיום של כל נושא ,זה בעצם התחלה של נושא החדש.

חשוב לציין ,שאפיקים המודרניים יחסית ,משתלבים עם נושא חדש ומאוד מעניין של יצירת הכנסה נוספת . נושא הזה , יכול להיות כהמשך לתוכנית חיסכון הכללי או בנוסף לתוכנית. בכל מקרה, הנושא של יצירת הכנסה נוספת יכול לעזור לכם בצמיחה לעצמאות הכללית שלכם.